[이데일리 박순엽 기자] IBK투자증권은 24일 LG디스플레이(034220)에 대해 올 3분기 출하 부진으로 적자 폭을 키우지만, 4분기부터 비용 구조 개선 효과가 기대된다고 전망했다. 투자의견은 ‘매수’, 목표가는 1만 6000원 ‘유지’했다. 전 거래일 종가는 1만 1100원이다.

김운호 IBK투자증권 연구원은 “LG디스플레이에 대한 투자의견은 매수로 유지한다”며 “올 3분기 이후 비용 구조가 크게 개선될 것으로 기대하고, P-OLED(중소형)의 경쟁력 개선과 비용 구조 개선으로 연간 영업흑자가 전망되기 때문”이라고 말했다.

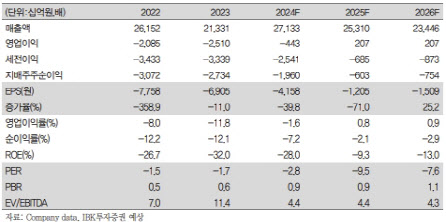

| | (표=IBK투자증권) |

|

김 연구원은 LG디스플레이의 올 3분기 매출액이 전 분기 대비 3.1% 증가한 6조 9190억원을 기록하리라고 예상했다. 이전 전망 대비 감소한 규모다. 제품별로는 모바일은 큰 변화가 없는 반면 TV·IT 관련 매출액은 이전 전망치를 밑돌 것으로 예상했다.

기대했던 IT OLED는 2분기 물량 중 상당 부분이 재고로 쌓여 있어서 3분기 출하는 예상에 비해서 크게 부진하리라고 전망했다. 연간 예상 판매 규모도 이전 전망 대비 하향 조정해야 할 것으로 판단했다.

이에 올 3분기 영업이익은 2분기 대비 적자 규모가 커질 전망이다. 이전 전망 대비 영업 상황이 악화해 IT OLED가 영업적자 전환하고, 원·달러 환율 약세 전환으로 수익성이 이전 전망 대비 부진할 것으로 예상하면서다.

다만, 김 연구원은 LG디스플레이의 비용 구조가 올 4분기부터 크게 개선될 것으로 기대했다. 이미 예고한 대로 3분기 중 비용 개선 작업이 진행되고, 수익성 개선에 발목을 잡았던 P OLED 감가상각이 종료되고, W OLED(대형)도 2025년 하반기부터 감가상각이 종료될 예정이라서다. 이 때문에 4분기부터 수익성이 크게 개선될 전망이다.

김 연구원은 “P OLED의 연간 수익성이 크게 개선되고, W OLED도 2025년에는 BEP까지 개선될 것으로 기대한다”고 말했다.

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)