|

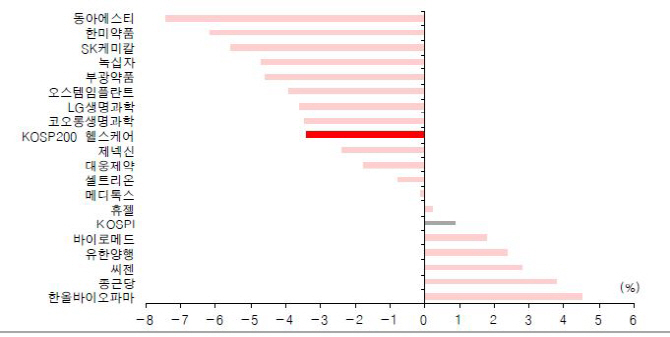

곽진희 유진투자증권 연구원은 “지난 한주동안 코스피200 헬스케어지수는 3.4% 하락해 코스피지수 대비 4.2% 언더퍼폼했다”며 “한달째 시장 대비 업종 주가 부진이 이어지고 있는 상황”이라고 분석했다.

반면 뉴욕증권거래소(NYSE) 헬스케어지수는 같은기간 0.5% 올라 NYSE지수 대비 0.7% 아웃퍼폼했다. 이는 2분기 실적 결과에 있어 글로벌 업체와 국내 업체가 차이가 크기 때문으로 해석된다. 글로벌 업체 중에서는 대표 제품 특허 만료로 주춤한 노바티스와 아스트라네제카, C형간염 치료제 경쟁 확대 영향을 받는 길리어드를 제외하고 대체로 신규제품 성장으로 견조한 실적을 기록했다. 이중 차세대 성장제품을 보유한 BMS, J&J, 일라이릴리가 호실적을 기록했다. 국내 대형 제약사의 2분기 실적 부진 이유는 전업체가 동일한 편이다. R&D 비용 증가의 요인은 연중 이어질 이슈다.

이달 16일 반기보고서를 통해 실적 발표를 하게 될 업체들 중에서는 필러 업체들의 실적이 기대할 부분으로 지목된다. 또 2분기 실적 발표를 통해 4분기 중 임상 진입 또는 결과 확인의 일정이 있는 업체들이 다수 있음을 확인함에 따라 4분기로 가면서 R&D 모멘텀이 유효할 전망이다.

▶ 관련기사 ◀

☞ [성공異야기]①홍성한 비씨월드제약 대표 "뚝심으로 혁신기업 일궜죠"

☞ 브렉시트 반대했던 英 제약사, 되레 영국에 투자

☞ "바이오·제약사업이 대세"…M&A시장 달아오른다

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)