다만 이같은 진단이 10월 금융통화위원회에서 기준금리 인하로 이어질지 좀 더 지켜볼 필요가 있다는 지적이다. 대내외 경제여건을 종합하고 수정 경제전망 결과에 따라 결정될 가능성이 높다는 전망이다.

|

보고서는 또 유로지역 경기부진 심화, 중국 경기둔화 등으로 수출이 예상보다 부진해질 가능성이 높다고 밝혔다. 가계·기업 등 경제주체 심리도 위축되고 있어 성장의 하방위험도 커졌다는 판단이다.

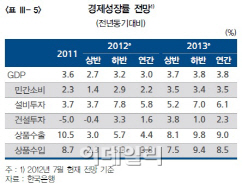

부문별로 살펴보면 민간소비는 하반기 중 완만한 증가세를 나타낼 것으로 전망했다. 다만 대외 여건 불확실성 증대에 따른 소비심리 위축, 과다부채로 인한 가계 원리금상환부담 등이 소비회복을 제약할 것으로 내다봤다. 설비투자는 비IT부문 시설확충 유인이 있는데다 정부의 투자활성화 조치 강화로 증가세를 이어갈 것으로 내다봤다. 건설투자는 완만한 증가세를 예상했다. 특히 비주거용 건축과 토목을 중심으로 부진에서 벗어날 것으로 예측했다.

|

재정정책은 재정사업의 이월·불용액 최소화, 기금 여유자금 활용 등을 통한 재정보강과 감세 등 영향으로 소폭 확장기조가 이어질 것으로 전망했다.

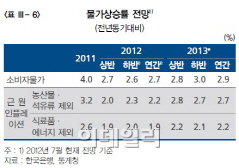

보고서는 향후 통화신용정책 운영과 관련 ‘앞으로도 중기적 시계에서 소비자물가 상승률이 물가안정목표의 중심선에서 안정되도록 하는 가운데 우리 경제가 잠재수준의 성장을 회복할 수 있도록 통화신용정책을 운영해 나갈 계획’이라고 밝혔다. ‘이를 위해 국내외 경제·금융 상황 변화를 면밀히 점검할 것이며 인플레이션 기대심리를 낮추기 위해서도 계속 노력할 것’이라고 덧붙였다.

김종화 한은 부총재보는 “잠재수준 성장 회복만 본다면 기준금리를 계속 내릴 것으로 생각할 수 있지만 앞부분에 물가상승률 안정도 강조하고 있다”며 “물가상승률이 안정줌심에서 벗어나면 금리가 다른 방향으로도 결정될 수 있을 것”이라고 설명했다.

그는 이어 “금통위 결정은 금통위원들이 한다”면서도 “단기적으로 보면 유로지역 채무위기를 비롯해 대외 금융경제여건 변화, 미국과 ECB 양적완화에 대한 정책대응 등을 종합하고 10월 수정경제전망치 발표 결과에 따라 금리정책도 결정될 듯 하다”고 말했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)