|

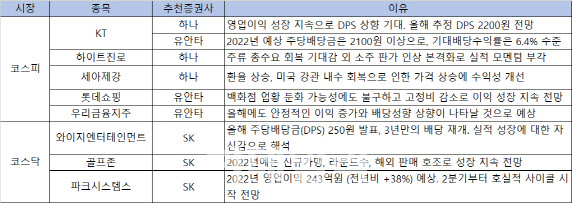

유안타증권도 KT를 주간 추천주로 꼽았다. 유안타증권은 KT에 대해 올해 예상 DPS를 2100원 이상으로 제시하며 기대 배당수익률은 6.4% 수준이라고 예상했다. 유안타 증권은 “KT의 클라우드 사업부 신설, 향후 제도 개편시 주식 배당에 대한 근거를 정관 개정을 통해 마련할 방침”이라며 “다만 요금인하 추진 가능성은 리스크 요인”이라고 설명했다.

리오프닝 관련주인 하이트진로, 롯데쇼핑, 와이지엔터테인먼트(122870)도 주목받는다. 하나금융투자는 하이트진로에 대해 주류 총수요 회복 기대감에 더해 소주 판가 인상 본격화에 따라 실적 모멘텀이 부각될 것으로 내다봤다. 소주판가 인상을 보수적으로 추정하더라도 30% 증가가 추정된다는 설명이다.

SK증권은 리오프닝 관련 와이지엔터테인먼트(122870)를 추천 종목으로 제시했다. 와이지엔터테인먼트는 지난해 4분기 연결 영업이익이 132억원으로 컨센서스 49억원을 크게 상회했다. 와이지인베스트먼트의 지분 평가이익 및 기타 이익이 약 105억원 반영된 결과다. 1분기 트레저 첫 미니 앨범 누적 판매량 70만장 기록, 2분기 빅뱅·위너·아이콘, 3분기 블랙핑크 활동이 예상된다. 와이지엔터테인먼트는 올해 주당배당금(DPS)으로 250원을 발표하며 3년만에 배당을 재개했다. 이는 실적 성장에 대한 자신감으로 해석된다고 SK증권은 설명했다.

코스닥 시장 종목 중에서 SK증권은 골프존(215000)과 파크시스템스(140860)를 추천 종목으로 제시했다. SK증권은 “골프존은 지난해 4분기 매출액 1121억원, 영업이익 120억원 기록했다. 라운드수 호조와 해외 매출 호조로 전년 대비 성장했다. 반면 연말 신규 가맹 조절과 일회성 비용 반영으로 전분기 대비는 매출, 이익 감소했다”고 설명했다. 이어 “1, 2월 신규 가맹 호조로 하드웨어 판매 호조 예상, 라운드수도 지속적으로 호조 예상된다”며 올해 신규가맹, 라운드수, 해외판매 호조로 성장이 지속될 것으로 전망했다.

파크시스템스에 대해서는 지난해 연중 수주 호조가 지속됐으나 매출 인식 지연, 인건비 증가로 실적 예상치는 하회했다고 판단했다. 올해 2분기부터 호실적 사이클이 시작될 것으로 내다봤다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)