`스톡옵션`이란 미래 일정시점에 사전에 정해진 가격(행사가격)으로 주식을 살 수 있는 권리를 말한다. 스톡옵션 행사가격은 통상 이사회가 스톡옵션 부여를 결정한 당일 마감가격이나 평균가격으로 결정된다. 때문에 행사가격이 낮으면 낮을 수록 향후 행사차익이 커진다. 2002년 사베인-옥슬리법이 나오면서 기업들은 스톡옵션 부여 사실을 이사회 결의후 이틀내에 공시해야 한다.

월스트리트저널(WSJ)이 아이오와 대학의 에릭 리 교수에게 의뢰해 1995년부터 2002년까지 최고경영자(CEO)에게 스톡옵션을 부여한 기업들을 대상으로 스톡옵션 부여시점과 주가간 관계를 조사한 결과, 스톡옵션 부여시점이 주가 바닥이었던 것으로 나타났다. 일부 회사에서는 스톡옵션 부여 시점을 자의적으로 행사할 수 있도록 하기도 했다.

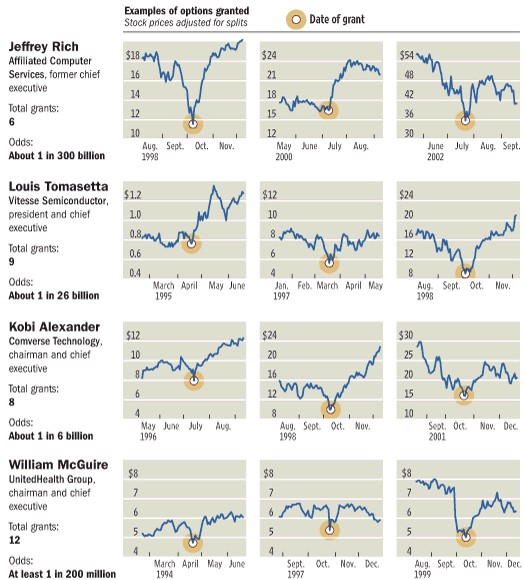

신문은 이같은 스톡옵션의 폐해를 대표하는 업체들을 들었다.

지금까지 맥과이어가 행사한 스톡옵션은 전체 스톡옵션의 5%로 차익은 3900만달러. 보유중인 스톡옵션을 현재가로 실현할 경우 전체 행사차익은 7억1700만달러에 달한다.

비테스 세미컨덕터의 루이스 토마세타 CEO는 1995년부터 1998년까지 세차례 동안 주가가 연중 최저리로 떨어진 시점에서 스톡옵션을 받았다.

캠버스 테크놀로지 이사회는 최근 과거 코비 알렉산더 CEO에게 스톡옵션을 부여한 시점에 대한 조사 작업을 시작했다고 발표했다.

신문은 스톡옵션 부여시점이 주가 바닥과 우연의 일치로 발생할 확률이 3000억분의 1로 로또복권인 파워볼 당첨 확률 1억4600만분의 1보다도 떨어진다면서 단순한 우연일 가능성이 낮다고 지적했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)