|

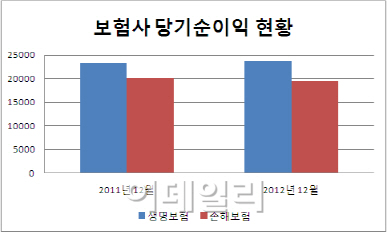

지난해 12월 말 기준 NH농협생명을 제외한 생보사들의 당기순이익은 2조 3768억원으로 전년 2조 3419억원에 비해 1.5%(349억원) 증가하는데 그쳤다.

손보사들은 상황이 더 안 좋다. 같은 기간 손보사들의 당기순이익은 전년 2조 81억원보다 3.4%(665억원) 감소한 1조 9416억원을 기록했다.

보험사 관계자는 “경기 둔화에 저금리까지 더해지면서 보험사들의 경영 환경이 많이 어려워졌다”며 “순익 감소와 양극화 현상 등 각종 부작용이 속출하고 있다”고 말했다.

상황이 이렇자 보험사들이 자구적인 체질 개선이 나서야 한다는 목소리가 높아지고 있다. 무리한 외형 확대보다 균형 잡힌 경영 포트폴리오를 통한 내실 경영에 집중해야 한다는 얘기다.

김해식 보험연구원 연구위원은 “조달 비용을 낮춘다는 것은 소비자에게 낮은 금리를 제공해야 해 다른 권역보다 상품의 경쟁력이 떨어질 수 있다는 뜻”이라며 “일본 사례처럼 가격 규제를 완화하는 방안을 마련하는 등 규제 당국과 협의가 중요하다”고 말했다.

틈새시장의 발굴을 통한 수익원 다양화도 이뤄져야 한다는 의견도 나왔다. 글로벌 헬스케어 활성화 방안에 따른 해외 환자 유치를 활용하거나 뒷전으로 밀려나 있던 유병자(有病者) 관련 상품을 개발해 확대하는 것도 한 방안으로 제시됐다.

그동안 보험사들은 위험에 대한 통계치가 없는데다 행여나 보험에 가입하더라도 막대한 손실을 볼 수 있다는 이유로 유병자 관련 상품 출시에 소극적이었다.

일각에서는 보험사들 사이에서 과도한 출혈 경쟁을 줄여야 한다는 지적도 나온다. 특히 주된 판매 채널인 ‘설계사 빼오기’가 극성을 부리고 있다. 최근에는 매물로 거론되는 보험사의 설계사들이 주요 타깃이 되고 있는 실정이다, 지난해에는 과도한 스카우트로 보험사 간 150억원 대에 달하는 소송이 제기되기도 했다.

뭍밑에서 벌어지는 금리 경쟁도 여전하다. 보험사가 가장 많이 투자하는 국고채 금리가 2%대이지만, 일부 보험사들은 아직도 3%대의 최저보증이율을 주고 있다. 최저보증이율이란 보험사가 시장금리 변동에 상관없이 지급을 보장하는 최저금리를 말하며 저금리 기조가 더 길어진다면 재무 건전성에 큰 타격을 가할 수 있다.

구본성 금융연구원 연구위원은 “지난해 말 기준 국내 생보사와 손보사들의 전체 운용자산 중 특수채를 포함한 국고채 비중은 각각 46.7%, 25.2%였다”며 “보험사들은 단기 수익 개선보다 건전성을 높이는 방향으로 경영전략에 초점을 맞춰야 한다”고 말했다.

▶ 관련기사 ◀

☞ [보험사 생존방안①]"보험사 근본적인 체질 개선 필요"

☞ [보험사 생존방안②]"해외진출 현지·다변화 이뤄야"

☞ [보험사 생존방안③]"판매 채널간 균형 맞춰야"

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)