최근 상품시장에 자금이 몰리는 것은 무엇보다 경제회복 기대감에 힘입은 바 크다. 미국과 유럽, 일본 등 전세계 정부가 경기부양을 위해 인프라 투자를 늘리는 등의 계획을 내놨고, 이에 따라 구리와 원유 등 상품이 가장 큰 수혜를 입게 될 것으로 예상된다. 동시에 장기적인 관점에서, 인플레이션 우려에 기반한 안전자산 매수세도 귀금속 시장에 꾸준히 유입되고 있다.

◇ 상품 관련 펀드, 1분기 자금 유입 가시화

지난 1분기 동안 거래소를 통해 거래되는 상품 관련 투자상품에 유입된 자금은 모두 210억 달러인 것으로 나타났다고 바클레이즈 캐피탈은 밝혔다. 바클레이즈가 결과를 집계하기 시작한 지난 2005년 이래 최고 수준이다. 또 인덱스 투자를 포함하는 전체 상품에는 모두 240억 달러의 신규 자금이 유입됐다.

암리타 센 바클레이즈 캐피탈 애널리스트는 "장기적인 상품 투자 관점을 갖고 있다면 현 수준의 유가와 금속 가격은 매우 싼 것"이라고 투자금 증가 이유를 설명했다.

뮤추얼 펀드와 헤지펀드의 상품 투자규모도 증가추세다. 자금흐름 리서치 업체인 EPFR 글로벌에 따르면 지난 3월 25일까지 상품에 투자하는 뮤추얼 펀드는 32억 달러의 신규 자금이 유입됐다. 현재 관리되고 있는 상품 뮤추얼 펀드의 전체 규모는 344억 달러에 이른다.

상품관련 헤지 펀드의 자산은 연초 1900억 달러였지만 지난달 말에는 2100억 달러로 증가한 것으로 나타났다. 그러나 단기투자 수익을 노리는 것이 헤지펀드의 특성인 만큼, 상품에 투자하는 45개 헤지펀드 가운데 8%가 지난 1분기에 폐쇄된 것으로 알려졌다.

◇ 왜 상품투자인가

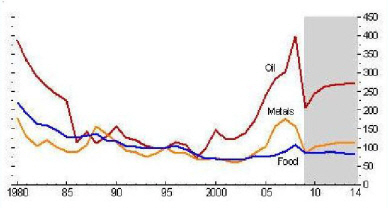

|

미국의 일부 경제지표가 예상과 달리 긍정적으로 나타난다는 점은 기대감을 더욱 부풀렸다. 지난 2월 미국의 신규주택 착공건수가 전월보다 22% 급증하고, 기존주택 판매건수 역시 예상보다 적은 폭의 감소세를 나타내는 등 `생각보다 괜찮은` 수준의 경제지표 결과가 경제 전망을 밝게 했다.

중국의 원자재 수입 역시 최근 증가세를 나타내고 있다. 런던금속거래소(LME)에서 출고된 대부분의 재고량은 중국으로 빠져나간 것으로 추정된다. 중국은 최근 구리와 원유, 대두 등 재고가 부족한 상품을 대거 사들이고 있으며, 지난달 열린 전국인민대표대회(전인대)에서는 주요 자원비축에 100억 달러 이상을 사용할 것이라고 밝힌 바 있다.

◇ 상품 투자는 장기적 안목에서

국제기구들의 경제전망도 이같은 시각을 뒷받침한다. 국제통화기금(IMF)는 올해 전세계 경제성장률 전망치를 1.2%에서 0.5%로 낮췄고, 세계은행은 1.7% 위축될 것으로 전망했다.

실제로 상품시장의 펀더멘털은 아직 개선되지 않고 있다. 금과 은 등 귀금속 상장지수펀드(ETF)의 귀금속 보유량은 최근까지도 증가해 왔지만 장신구 등 실수요는 정체상태다. 반면 유럽중앙은행(ECB)는 지난 1일 35.5톤의 금을 매각했다고 밝히는 등 공급은 늘고 있다.

비철금속이나 농산물 시장도 상황은 비슷하다. 알루미늄과 니켈은 지난 1분기 광산 폐쇄율이 각각 13%와 17% 감소하면서 공급이 축소되긴 했지만 수요가 부족하다. 전문가들은 중국의 재고 매입도 실수요에 의한 것이 아니기 때문에 언제든 전환될 수 있다고 경고한다.

|

그러나 오는 2010년이나 2011년부터는 경기가 회복됨과 동시에 인플레이션이 상승해 결국 상품가격이 오를 것이란 전망은 상당수가 인정하는 바.

IMF 역시 원유와 금속 등 상품가격이 몇년 안에 가파른 상승세를 보일 것으로 전망하고 있다. 상품 투자는 결국 장기적인 관점에서 이뤄져야 한다는 명제가 반복되는 셈이다.

매튜 터틀 터틀 웰스 매니지먼트 회장은 "현재 시점에서 상품에 투자한다면, 상승에 따른 수익을 얻기에 앞서 몇년 동안은 손실을 볼 수도 있다"고 말했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)