|

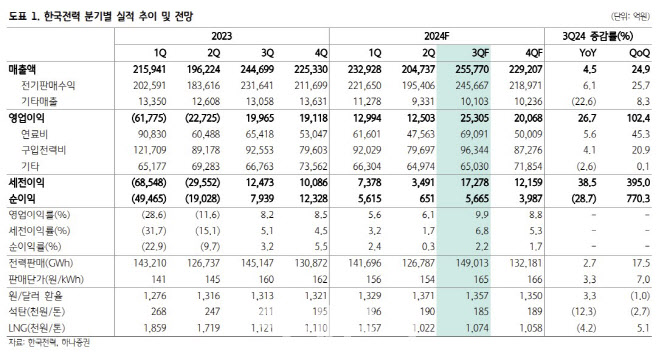

유재선 하나증권 연구원은 “한국전력의 올해 3분기 매출액은 전년 대비 4% 증가한 25조6000억원, 영업이익은 전년 대비 26.7% 늘어난 2조5000억원을 기록할 것으로 예상한다”고 밝혔다.

연료비와 구입 전력비는 각각 6조9000억원, 9조6000억원을 기록해 전년 대비 5.6%, 4.1% 증가할 것으로 추정했다. 연료비는 유연탄 가격 안정화를 원자력 비용 증가와 복합화력 믹스(Mix) 상승으로 늘어나고, 구입전력비는 전년 대비 기저발전 비중 감소와 정상단가 상승에 증가세를 보일 것이란 분석이다.

원자력과 유연탄 발전소 이용률은 각각 82.0%, 61.2%로 집계돼 전년 대비 2.6%포인트 하락, 1.1% 상승할 것으로 봤다. 신한울 2호기 상업 운전 이후 후속 도입 예정이었던 새울 3·4호기는 1년가량 지연이 예상되며, 유연탄 설비는 신규 도입이 없고 노후 설비가 폐쇄되는 등 당분간 전력 믹스 변화에 따른 긍정적 효과는 기대하기 어렵다는 평가다.

다만 전기요금 인상 폭은 크지 않을 것이란 예상이다. 유 연구원은 “지난해 상반기는 적자였고 올해는 흑자를 기록하고 있는 점에서 인상 폭에 대해서는 다소 기대를 낮출 필요가 있다”면서도 “최근 낮아진 원자재 가격 등을 감안하면 작은 기여도라도 긴 호흡에서 긍정적으로 작용할 여지가 있다”고 말했다.

![[포토] 안병훈 '버디 찬스를 만드는 정교한 컨트롤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600583t.jpg)

![[포토]장수연,목표 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600333t.jpg)

![[포토]정수빈,컷 통과 기념 회식은 여기죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500687t.jpg)

![[포토]뉴진스, '대세걸'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501495t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]서연정,핀 앞에 떨어져라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600607t.jpg)

![中, 수입 식품 관리 강화에…한국 식품 불합격 건수 67%↑[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600317b.jpg)