[이데일리 박정수 기자] DS투자증권은 5일 SBS(034120)에 대해 3분기 올림픽 관련 높은 비용 부담과 광고 수익 감소로 부진한 실적이 예상된다며 목표주가를 3만5000원에서 2만2000원으로 37% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

장지혜 DS투자증권 연구원은 “하반기는 3분기 올림픽 관련 높은 비용 부담과 광고 수익 감소로 부진한 실적을 전망한다”며 “중계권 재판매 수익을 감안해도 별도 이익은 적자 전환할 것”이라고 내다봤다.

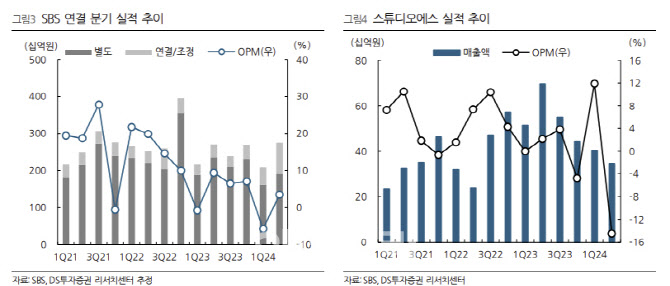

장지혜 연구원은 “목표주가 하향은 실적 추정치 하향에 기인하며 목표배수는 기존과 동일한 12배를 적용했다”며 “현재 주가는 TV 광고 부진 및 올림픽 관련 비용 부담이 모두 반영된 주가”라고 분석했다.

다만 장 연구원은 “5월말부터 방영한 ‘커넥션’에서 ‘굿파트너’로 이어진 금·토 드라마 흥행으로 콘텐츠 경쟁력을 입증해 광고 단가 상승이 기대된다”며 “또 콘텐츠 공개편수 증가에 따른 사업수익 증가와 자회사 실적 개선을 전망하는데 스튜디오S의 공개 콘텐츠는 상반기 3편, 하반기 5편이 예정돼 있다”고 설명했다.

이어 “SBS의 콘텐츠 관련 모멘텀은 하반기부터 2025년으로 갈수록 확대될 전망”이라며 “최근 콘텐츠 흥행에 따른 향후 방송 광고비 점유율 증가가 기대되고, 웨이브와 지상파 3사의 콘텐츠 독점 공급계약 만료를 앞두고 있으며, 2025년에는 스튜디오S의 콘텐츠 제작 편수 증가, 스튜디오S와 콘텐츠허브의 합병으로 제작과 유통의 본격적인 시너지가 기대되기 때문”이라고 진단했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)