|

송민희 한국신용평가 연구원은 11일 “우수한 재무구조와 양호한 현금창출능력, 사업 포트폴리오 및 중장기 성장동력 확보, 그룹 계열사 시너지 창출 가능성을 감안할 때 이번 인수가 현대홈쇼핑 신용도에 미치는 영향은 제한적”이라고 밝혔다.

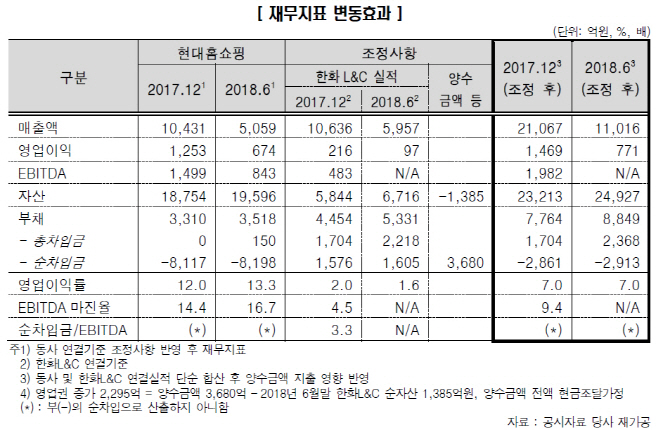

현대홈쇼핑은 지난 5일 한화L&C 지분 100%를 3680억원에 취득키로 결정했다고 공시한 바 있다. 한화L&C는 2014년 한화첨단소재 건자재 사업무문을 물적 분할해 신설됐으며 현재 최대주주는 NHPEA IV Vision Holdings AB(모건스탠리 PE)다. 창호, 바닥재, 인조대리석 등의 판매가 주된 영업으로 국내 건자재 시장에서 LG하우시스, KCC와 함꼐 과점 구조를 형성했다.

인수자금 지출과 한화L&C 차입금(2218억원) 편입으로 회사의 잉여재원 축소는 불가피하다. 다만 현재 순차입금이 마이너스(-) 8198억원이어서 안정적 재무구조는 유지할 것이라는 판단이다. 그는 “회사는 연결 기준 연간 1000억원 이상의 EBITDA를 창출하고 있다”며 “한화L&C도 대규모 투자가 일단락되고 최근 3년 평균 EBITDA 약 550억원으로 향후 점진적 재무부담 완화가 가능할 것”이라고 예상했다.

기존 현대백화점 그룹 계열사인 현대리바트와의 시너지도 기대 요소다. 그룹 내 온오프라인 유통망은 기업과소비자간거래(B2C) 매출 확장에도 긍정적인 부문이다.

송 연구원은 “건자재 사업부문은 건설경기에 영향을 받아 실적 변동성은 다소 높아지고 기존 사업과 시너지 불확실성 요인도 상존한다”며 “인수 계약의 원활한 진행 여부와 인수 완료 후 사업경쟁력과 수익창출력 제고 수준, 현대리바트와 시너지 성과 등을 모니터링할 것”이라고 말했다.

![[포토]이재명, '탄핵 반드시 해내야...한동훈, 역사적 책임 다하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500473t.jpg)

![[포토]'철도노조 파업' 열차 운행 관련 안내문 붙은 지하철역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500465t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)