|

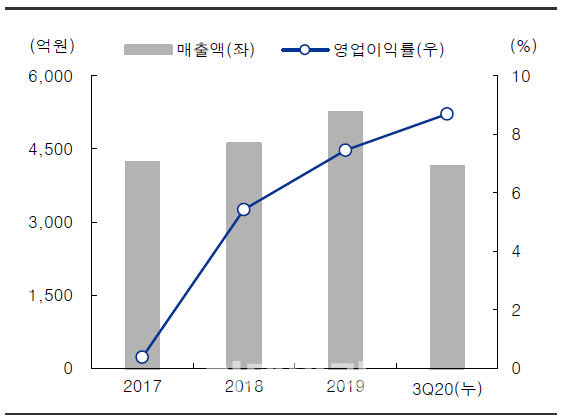

17일 보령제약에 따르면 카나브(복합제 포함) 원외처방액은 379억원(2017년)→575억원(2018년)→717억원(2019년)→1039억(지난해)으로 해마다 큰 폭으로 증가했다. 이 기간 보령제약의 매출액은 4227억원(2017년)→ 4604억원(2018년)→ 5243억원(2019년)→ 5618억원(지난해)으로 늘어났다.

카나브 매출 증가에 따른 보령제약의 영업이익은 10억원(2017년)→ 250억원(2018년)→ 391억원(2019년) → 400억원(지난해)으로 퀀텀 점프했다. 보령제약 전체 매출에서 카나브 매출액 비중은 지난해 기준 18.49%에 달한다.

보령제약에서 대부분의 제품군이 제네릭 의약품이거나 판권 계약에 의한 것으로, 자체개발 신약 ‘카나브’ 홀로 보령제약내 고마진 제품으로 분류된다. 카나브의 이익기여도가 여타 제품군을 압도하면서 카나브를 빼놓고 보령제약의 실적을 논할 수 없게 됐다.

그럼에도 보령제약은 국내시장에서 카나브의 시장점유율 유지를 자신하고 있다. 보령제약(003850) 관계자는 “카나브는 피마사르탄 물질특허 외에도 ‘혈압 강하용 약제학적 조성물’의 제형 특허를 별도로 보유하고 있다. 카나브패밀리 중 일부 제품은 피마사르탄 물질특허 외에도 조성물 특허 등을 별도로 보유하고 있다. 카나브의 물질특허 존속 기간이 종료돼도 상당기간 제네릭의약품 출시가 불가능하다”고 시장 우려에 선을 그었다.

그는 카나브 물질특허가 만료되면 해당 물질 제조는 가능하지만 제형 특허 출원된 용량과 물질 조합대로 의약품을 제조할 수 없다고 부연했다.

박종현 과학커뮤니케이터 역시 “제약사가 제형 특허를 출원해 배타적으로 나오면 복제약 개발에 어려움을 겪을 수밖에 없다”면서 ”결국 환자가 더 먹기 쉬운 제형과 더 낮은 단가의 용법을 개발하기 전까지는 복제약 개발이 어렵다”고 설명했다.

|

카나브가 한국인에 최적화돼 있다는 것도 점유율 수성을 자신하는 이유다. 보령제약 관계자는 “카나브는 누적으로 지금까지 2만여명을 대상으로 임상시험을 거듭해왔다”며 “한국인 고혈압 질환 치료에 최적화돼 있다”고 강조했다. 카나브는 개발 이후 102편의 임상 논문이 발표됐고 총 5만여 건의 임상데이터를 축척했다. 이를 바탕으로 카나브는 국내 의료계에서 신뢰도를 계속 높이고 있다.

국내 특유의 오리지널 의약품에 높은 선호도 역시 특허만료 임박한 보령제약 카나브에게 긍정적으로 작용하고 있다. 정용 교수는 “오리지널을 쓰나 제네릭을 쓰나 의사의 입장에서는 경제적인 차이는 없다. 따라서 이왕이면 의사도, 환자도 오리지널을 선호한다. 제네릭 가격이 오리지널 의약품의 70-80% 수준이기 때문에 환자로서도 그렇게 큰 비용 부담이 아니다”고 말했다.

한국제약바이오협회에 따르면 제네릭 사용 비중은 미국 89%, 캐나다 79%, 독일 74%, 영국 59%, 한국 54%, 일본 47% 순으로 나타났다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)