|

이현수 유안타증권 연구원은 “포스코 영업이익은 전분기대비 23% 감소한 6500억원으로 추정된다”며 “냉천 범람 영향으로 판매량은 작년 4분기 755만톤을 기록한 이후 1분기 816만톤, 2분기 835만톤으로 회복했다”고 밝혔다.

이번 3분기는 850만톤을 상회할 것으로 당초 기대했지만 일부 압연공장 대수리가 진행되며 생산량이 감소한 것으로 파악됐다. 이와 함께 시황 부진 등에 따라 3분기 판매량은 전분기대비 소폭 감소한 것으로 추정했다.

4분기 철강업체 감산 기대가 존재하지만 연말 비수기에 감산이 몰아서 진행되면 그 효과는 미미할 수 있다는 설명이다.

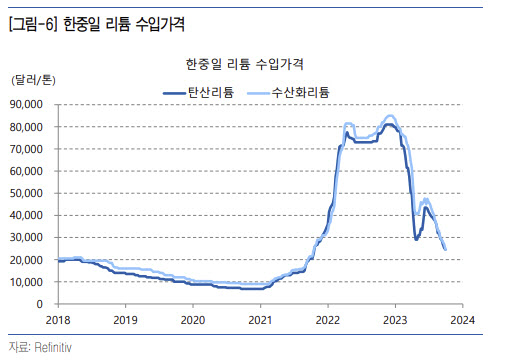

2차전지 소재사업은 중장기적 성장을 주목해야 한다고 했다. 이 연구원은 “2022년 톤당 8만달러를 상회했던 탄산리튬 가격은 9월 하순 2만달러 중반 수준까지 하락했다”며 “2차전지 소재사업 중 큰 비중을 차지하는 리튬 부문 수익성에 우려가 대두됐다”고 했다.

하지만 리튬 관련 투자 및 사업이 중장기적으로 진행되는 만큼 점차 확대되는 생산능력에 초점을 맞춰야 한다고 했다. 이 연구원은 “철강업은 성장성이 낮지만 안정적인 캐시카우 역할은 가능하다고 판단된다”며 “2023년 이후 증가한 상장 자회사 지분 가치와 비상장 자회사 등을 통한 2차전지 소재사업의 성장성을 반영해 목표가를 66만원으로 상향한다”고 설명했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

!["BYD 목표 수치 없다…고객 접점 넓히는 것이 첫 목표"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600752h.jpg)

![계엄 이후 역전된 정당지지도…국힘 35% 민주 33% [NBS]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600802h.jpg)

![[속보]공수처 "윤측, 오후 조사 불출석 입장 밝혀"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600778h.jpg)