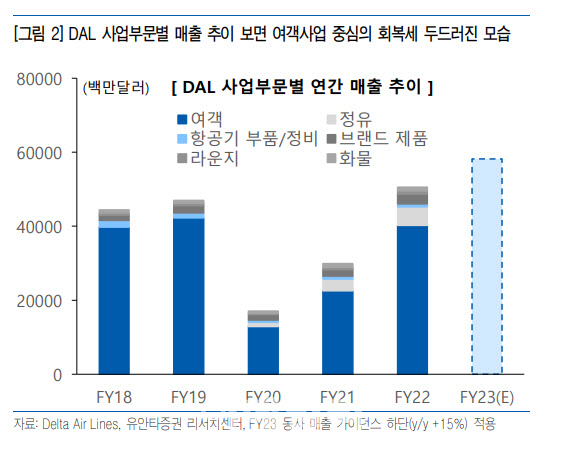

21일 양승윤 유진투자증권 연구원은 보고서를 통해 “델타 에어라인은 지난해 12월 제시한 2023년 연간 가이던스 매출액 전년 대비 15~20%, 영업이익률 10~12%, 주당순이익(EPS) 5~6달러를 유지하며 올해도 긍정적인 여객 수요가 이어질 것으로 전망했다”고 말했다.

이어 “국제선 수요 회복과 프리미엄 클래스 판매 호조 지속, 항공 네트워크 재구축과 규모의 경제를 통한 단위 비용 절감으로 수익성 개선이 기대된다”고 덧붙였다.

|

향후 델타에어라인의 운영 효율성 개선은 영업 마진의 추가 개선으로 이어질 것이라는 분석이다. 고 연구원은 “델타에어라인은 단기 비용 발생을 이유로 2023년 1분기 EPS 전망치를 0.15~0.40달러로 제시하면서 향후 수익성에 대한 우려로 실적 발표 이후 주가 흐름은 긍정적이지 않은 모습”이라며 “그러나 해당 자금이 지난해 대규모로 진행했던 채용 인력에 대한 교육, 여름 성수기를 앞둔 현 시점에서의 네트워크 정비·구축을 비롯해 동사 운영 효율성 증대를 위해 사용된다는 점을 감안하면 오히려 중장기적 관점에서 마진 개선에 기여하는 요인이 될 것”이라고 진단했다. 글로벌 여객수요 회복과 더불어 영업 마진의 추가 개선은 수익성에 우호적으로 작용할 것으로 판단했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![`한파속 웨이팅`…성심당 딸기시루가 뭐길래[먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500098h.jpg)

![‘297억’ 올해도 가장 비싼 집…알고보니 ‘회장님댁’[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500059h.jpg)