[이데일리 최정희 기자] 신종 코로나 바이러스 감염증(코로나19)과 국제유가 급락으로 에너지 업종의 크레딧 이슈가 부각되고 있으나 에너지보다 항공업이 더 걱정이란 지적이 나온다.

김상훈 신한금융투자 연구원은 13일 보고서에서 “에너지 업종이 유가에 민감하긴 하나 미국 셰일업체들은 편입과 퇴출이 자연스럽다”며 “더 큰 문제는 금융시스템을 위협할 수 있는 항공업”이라고 밝혔다.

국제 신용평가사 무디스로 6일 자료에서 글로벌 항공산업에 대한 산업 전망을 부정적으로 하향 조정했다. 올해 영업이익률 전망치를 9%에서 5%로 하향 조정했다.

김 연구원은 “항공사 매출의 20~45%를 차지하는 유류비는 유가 급락에 수혜를 보고 있으나 전염병이 계속 확대되는 상황에서 노선이 빠르게 감소하고 있다”며 “유류비 하락이 실적 둔화를 상쇄하기에 부족하다”고 말했다.

미국 항공업종 내 투자등급과 투기등급 업체는 각각 5개, 2개다. 김 연구원은 “무디스의 영업이익 감소 가정을 감안해보면 투자등급은 2011년 수준으로 저하되나 투기등급은 지난 10년중 가장 부담이 높은 상황”이라며 “걱정은 LCC(저비용항공사)”라고 말했다. 이들은 여객 비중이 절대적이며 낮은 신용도로 회사채 조달이 어렵다.

김 연구원은 “또 하나의 걱정은 항공사 ABS”라며 “국내 업체들도 항공운임채권 ABS를 통해 활발하게 자금을 조달하는데 수년간 ABS 신규 발행이 크게 증가했다”고 설명했다. 이어 “금융위기 이후 모습을 감추었던 ABS는 2019년 약 87억달러 수준으로 빠르게 증가하고 있다”며 “코로나19 사태 진정이 늦어지면 항공기 활용이 어려울 것이고 각종 신규 매출채권이 막히면서 ABS에 대한 부담이 확대될 것”이라고 덧붙였다.

김 연구원은 “항공업 부실이 생각보다 영향이 크다”며 “금융위기 당시 표적항암제 역할을 했던 것은 부실자산 구제 프로그램(Troubled Asset Relief

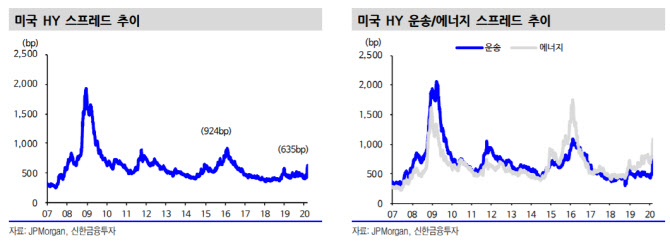

Program) 부활 등이 필요하다”고 말했다. 2008년 10월 3.64%포인트까지 치솟았던 리보-OIS 스프레드가 TARP 시행 이후 1%포인트 이하로 안정됐다. 2009년 회사채 조달 시장도 2007년의 76% 수준을 회복했다.

김 연구원은 “리보-OIS 스프레드가 0.4%포인트 확대되면서 유동성 리스크 확대 조짐이 보인다”며 “이런 상황에선 정책 당국의 미시적 정책이 불안 심리는 잠재울 수 있다”고 덧붙였다.

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]'국회 출입문 막는 계엄군'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400227t.jpg)

![[포토]비상계엄 해제 요구 결의안 가결, '입장 밝히는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400168t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)