[이데일리 박정수 기자] 하나증권은 22일 클리오(237880)에 대해 3분기 실적이 컨센서스를 하회할 것이라며 목표주가를 4만 7000원에서 3만 5000원으로 25% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

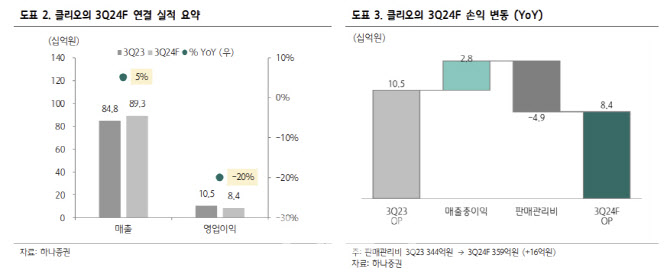

박은정 하나증권 연구원은 “클리오의 3분기 연결 매출액은 893억원으로 전년 동기 대비 5% 증가하고, 영업이익은 84억원으로 같은 기간 20% 감소할 것”이라며 “영업이익은 컨센서스(123억원)를 하회할 전망”이라고 분석했다.

박은정 연구원은 “아쉽게도 전반적으로 매출이 기대를 하회했으며, 마케팅 비용 확대에 기인 수익성 하락 영향이 더해졌다”며 “국내의 경우 주요 브랜드의 신제품 효과가 기대를 하회했다”고 진단했다.

박 연구원은 “해외는 일본과 미국이 아쉬웠는데, 일본은 국내의 연장선이며, 미국은 MoCRA(미국 화장품 규제 현대화법) 시행 전 상반기에 재고 확충이 집중된 영향”이라고 판단했다.

이어 “클리오는 브랜드 라인업 확대, 글로벌 진출 국가 확대 등을 통해서 연간 매출 4000억원을 목표하고 있다”며 “다만 올해는 쉽지않다. 모범생의 지속 성장 과정에서의 생채기인지, 현재 구달을 제외한 주요 브랜드의 성장 모멘텀이 약화된 것으로 보인다”고 짚었다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)