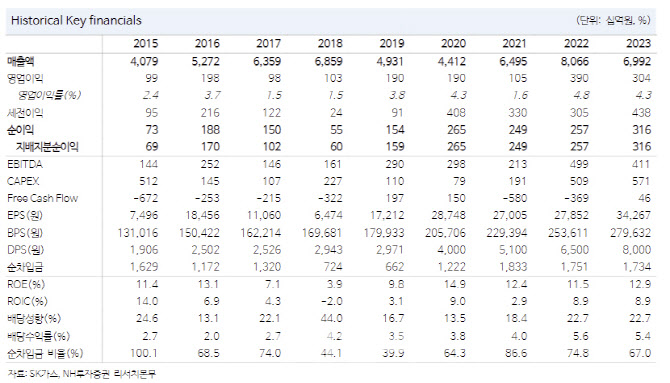

[이데일리 이정현 기자] NH투자증권은 SK가스(018670)에 대해 “울산GPS 발전소와 북미 ESS의 상업운전 개시로 LPG 사업 외 수익 다변화가 본격화될 것”이라 전망했다. 투자의견은 ‘매수’, 목표가는 22만원을 ‘유지’했다.

이민재 NH투자증권 연구원은 22일 보고서에서 “신사업과 주주환원정책 등이 밸류에이션 측면에서 긍정적이다”라며 이같이 밝혔다.

투자의견과 목표주가를 유지하는 이유에 대해 그는 “연내 울산GPS의 상업운전 개시에 따른 이익 성장과 꾸준히 유지되는 적극적인 주주환원정책이 기대되기 때문”이라며 “참고로 울산GPS와 KET터미널 등 LNG 밸류체인이 본격적으로 운영되는 2025년 관련 이익은 약 2000억원으로 추정되며 연결 지배주주순이익의 25% 이상 배당 결정 시 현 주가 기준 배당수익률은 5.0%. 추가로 중장기 ROE가 12% 초과 시 현금배당 및 자사주 매입 등도 시행할 계획인데, 2025년과 2026년 평균 ROE는 13.4%로 추정한다”고 말했다.

NH투자증권은 SK가스의 3분기 실적에 대해 매출액은 전년동기대비 6% 증가한 1조8000억원, 세전이익은 60% 감소한 668억원으로 시장 컨센서스를 상회할 것으로 추정했다. 예상보단 괜찮은 수준이다.

이 연구원은 “국내외 경기 둔화 및 LPG 판매 부진의 영향을 LPG 트레이딩 부문에서 발생한 이익과 울산GPS 시운전에서 발생한 전기 판매수익 등이 상쇄한 것으로 추정되기 때문”이라 진단했다.

지난 1월 SK가스와 SK이터닉스는 미국 파트너사인 Apex와 함께 합작법인 SA Grid Solution을 설립해 ESS 사업에 대한 투자 계약을 체결했다. SA Grid Solution은 텍사스 지역에 200MWh 규모의 ESS를 설치하고, 올해 연말부터 상업운전을 순차적으로 개시할 계획이며 중장기적으로 ESS 규모는 1GWh까지 늘어날 예정이다.

이 연구원은 “간헐성을 띄는 자원인 재생에너지의 확대로 시간대별 전력가격의 격차가 커진 상황에서 ESS를 활용하면 시세차익을 노릴 수 있다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)