메리츠증권은 금융시장을 보면 마치 금융위기가 발발한 것 같지만 경기침체보다는 회복에 무게를 두고 있다고 밝혔다.

|

중국은 일일 신규 확진자 수가 45명으로 줄었고 우리나라도 10일 기준 131명으로 감소했다. 프랑스, 독일, 미국도 시차를 두고 중국, 한국 수순을 밟을 것으로 예측된다.

이 연구원은 “바이러스 충격을 겪는 가운데에서 각국의 ‘수요진작책’이 동원됐기에 향후 회복의 탄력성이 클 것”이라고 설명했다.

미국은 3일 기준금리를 0.5%포인트 기습 인하했고 이달 17일, 18일 열리는 연방공개시장위원회(FOMC) 회의에서도 0.25%포인트~0.5%포인트 인하할 저망이다. 레포 및 단기국채 매입 프로그램 지속 등이 발표될 가능성도 높다. 유럽중앙은행(ECB), 일본은행(BOJ) 등의 완화정책과 중국 인민은행의 금리 인하 등이 예상된다.

우리나라 역시 11조7000억원 규모의 2020년 추가경정예산안을 발표했다. 10조원당 0.2%포인트 정도의 성장률 제고 효과가 나타날 것으로 기대했다. 이 연구원은 “코로나 충격으로 발생한 경제적 손실이 국내총생산(GDP) 기준 0.3~0.4%포인트를 극복하는 데는 소폭 못 미치는 수준이지만 편성의 신속성과 집행가능성을 고려했음을 감안할 필요가 있다”며 “하반기 추가적인 재정 보강 가능성이 남아 있다”고 밝혔다.

다만 이 연구원은 유가 급락이 만들어낸 신용위험은 걱정이라고 밝혔다. 그는 “리보-OIS 스프레드, CP(기업어음)-3개월 국채금리 스프레드, 하이일드 스프레드 모두 고공행진 중이라는 점에서 여기에 대한 불안이 커지고 있다”며 “불안이 지속될 경우 연준이 금융위기 당시 동원됐던 CP시장 안정책 부활과 ECB에서 사용 중인 CSPP(회사채 매입 프로그램, BBB- 이상 6개월~30년 만기 채권 매입)의 준용으로 대응할 수 있다”고 밝혔다.

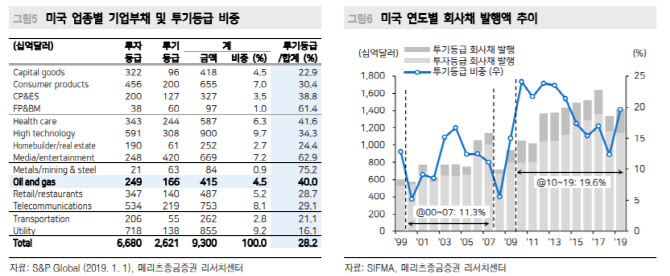

이 연구원은 “2008년 대비 에너지 기업의 회사채 영향이 커졌는지 여부는 정확하게 파악할 수 없다”면서도 “그 당시에 비해 회사채 발행 시장 내에서 투기 등급 발행 비중이 늘었다는 것은 확실하다”고 설명했다. 2008년엔 5.5%였으나 작년엔 19.7%로 투기등급 비중이 늘어났다. 특히 여타 산업(28%)에 비해 에너지 산업의 투기등급 비중(40%)이 높다.

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)