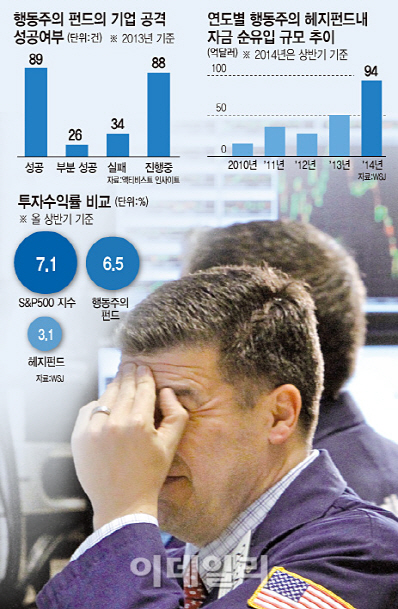

장기 저금리로 조금이라도 수익률이 높은 투자처를 찾는데 혈안이 되자 행동주의 헤지펀드로 자금이 몰리고 시장의 지지도 커지고 있다. 올 상반기(1~6월) 행동주의 헤지펀드로 유입된 투자금만 1100억달러(약 118조원)으로 지난해 같은 기간보다 94억달러나 늘어났다. 이는 최근 3년만에 최대 규모다. 관련 헤지펀드 수도 지난해 같은 기간보다 20곳 더 늘어 72곳으로 집계됐다.

◇“행동주의, 시장에 최고의 친구”

행동주의 헤지펀드가 힘을 얻고 있는 것은 무엇보다 높은 투자수익률 덕이다. 이들이 주주 이익 환원 확대와 경영진 교체, 사업 매각 또는 기업 분할, 인수합병(M&A) 등을 요구할 경우 해당 기업 주가가 크게 뛰는 만큼 시장에서도 환영받고 있는 셈이다.

시장 조사기관 이베스트먼트(eVestment)에 따르면 올 상반기 행동주의 헤지펀드의 투자수익률은 6.5%를 기록했다. 일반 헤지펀드 수익률인 3.1%의 두 배가 넘는다. 현재의 높은 투자수익률이 연말까지 이어진다면 행동주의 헤지펀드에 투자한 투자자에게는 수십억달러가 돌아가고 행동주의 헤지펀드도 수백만달러의 수수료 수익을 얻는다.

오로라인베스트먼트의 저스틴 셰퍼드 최고투자책임자(CIO)는 “현 특수한 경제환경이 행동주의 헤지펀드가 좋은 성적을 거둘 수 있는 배경”이라고 설명했다. 글로벌 경제 성장이 둔화된 가운데 행동주의 헤지펀드를 통해 강력한 기업 구조조정을 할 수 있기 때문이다. 행동주의 투자자들은 기업 가치가 오를 때까지 기다리지 않고 적극적인 경영 개입을 통해 투자 수익을 실현한다.

서지 버거 더스테디트레이더닷컴 트레이더는 “행동주의 투자자들은 전형적으로 돈이 많지만 효율적이지 못한 기업들을 노린다”며 “이 덕에 기업은 구조조정을 단행하고 장기 투자 전망을 개선시킬 수 있으며 이는 결국 행동주의를 시장 최고의 친구로 만들어줄 수 있다”고 말했다. 행동주의의 대표격인 아이칸도 “기업의 진짜 소유주인 주주들이 무능한 CEO들에게 책임을 물어야 하며 이는 시장내 자산거품을 해결해줄 수도 있다”고 강조했다.

◇“회사 경영진·소액주주는 없다”

그러나 행동주의 투자자들이 지나치게 자신만의 이익을 노리거나 단기 수익에 치중할 경우 무리한 경영 간섭에 나설 수 있으며 이는 회사 경영진과 소액주주들에게 오히려 피해를 줄 수 있다는 점은 우려로 받아들여지고 있다.

더구나 애크먼은 캐나다 제약사인 밸리언트와 함께 보톡스 제조업체인 앨러건 인수를 추진하면서 내부 정보를 이용해 불법적인 내부자 거래를 시도한 혐의로 제소되기도 했다.

아이칸 역시 별반 차이가 없었다. 지난해 마이클 델 창업주와 델 컴퓨터 인수 경쟁을 벌이며 경영 정상화를 촉구했지만, 주가를 끌어 올리고 난 뒤 정작 델 창업주가 인수전에서 승리하자 아이칸은 이미 주식을 모두 처분한 뒤였다. 이를 두고 델 창업주는 “아이칸은 주가를 인위적으로 끌어 올리는데에만 관심이 있었을 뿐 회사나 주주를 위해 장기적으로 선한 의도를 전혀 가지고 있지 않았다”고 비판한 바 있다.

적대적 M&A 방어책인 포이즌 필을 최초로 만들어낸 월가 전문 로펌 변호사인 마틴 립튼은 “행동주의 투자자들은 단기적인 주가 등락과 자기 펀드 수익만을 위해 회사를 뒤흔들곤 한다”며 “장기적으로 주주나 회사에 모두 해악이 될 수 있다”고 지적했다. 이를 두고 립튼 변호사는 `근시안적인 행동주의`(myopic activism)라는 신조어를 만들어내기도 했다.

|

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)