[이데일리 고준혁 기자] 신한금융투자는

삼성SDI(006400)가

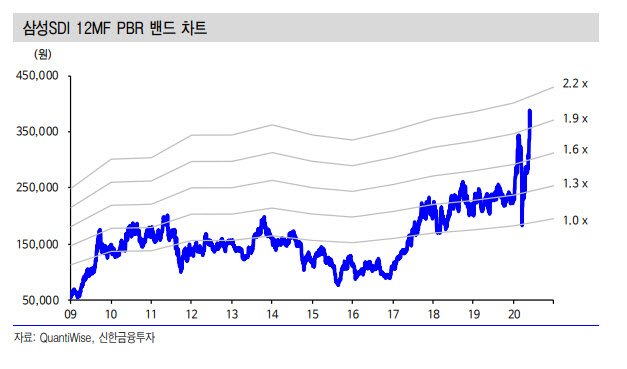

삼성전자(005930) 계열사 가운데 가장 높은 매출 증가율을 기록할 것으로 전망했다. 10년 이상 공을 들였던 2차전지 사업이 올해부터 빛을 보게 될 거라고도 관측했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 45만원으로 제시해 직전 대비 12.5% 상향 조정했다.

신한금융투자는 삼성SDI의 2분기 영업이익이 전년 동기 대비 33.2% 증가한 720억원으로 컨센서스인 영업이익 624억원을 상회할 것으로 전망했다. 특히 3분기 때는 자동차용 전지사업부의 경우, 매출액이 1조 2770억원으로 예상돼 전년 동기 대비 78.9% 증가하면서 흑자전환될 것으로 내다봤다.

소현철 신한금융투자 연구원은 “2분기는 자동차용 전지 비수기로 매출액이 거의 증가하지 않지만 원형배터리와 에너지저장장치(ESS) 배터리 판매 호조로 전기 대비 개선될 전망”이라고 설명했다.

삼성SDI가 글로벌 전기차 시장에 지속적인 배터리 공급을 해왔던 노력이 결실을 보는 중이라고 평가했다. 올해 1~4월 폭스바겐 그룹의 누적 전기차 판매량은 5만1913대로 지난해 같은 기간 2만7914대와 비교해 86% 증가하면서 테슬라(8만7385대)에 이어 2위를 기록하는 등 삼성SDI에 유리한 환경이 조성되고 있기도 하다.

소 연구원은 “올해 1~4월 누적 글로벌 자동차용 배터리 시장에서 삼성SDI의 시장점유율은 5.6%로 전년 대비 1.9%포인트 증가했다”며 “향후 독일 BMW에 젠5(Gen5) 배터리를 35억달러에 공급하는 등 내년 해당 배터리 생산을 본격화할 계획”이라고 전했다.

이어 “국내 울산, 중국, 시안, 유럽 헝가리, 미국 미시건에 자동차용 전지 라인업이 구성돼 있다”며 “이를 통해 글로벌 자동차 업체에 다양한 형태의 배터리를 공급할 것으로 예상된다”고 덧붙였다.

최근 주가 급등에 따른 밸류에이션 부담은 사실이나 미래성장동력에 초점을 맞춘다면 목표주가를 상향할 수밖에 없다고 평가했다. 소 연구원은 “올해 영업이익이 6638억원으로, 전년보다 43.6% 늘어나는 점과 3분기 2차전지 사업부가 흑자 전환할 것으로 전망되는 등을 고려해 목표주가를 상향 조정했다”고 말했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)