[이데일리 김응태 기자] 대신증권은 16일 CJ대한통운(000120)에 대해 지난해 4분기 실적이 시장 기대치에 부합할 것으로 전망되는 가운데, 주 7일 배송하는 ‘매일-오네(ONE)’ 서비스의 성과가 하반기로 갈수록 커질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 13만원을 유지했다. 전날 종가는 8만1600원이다.

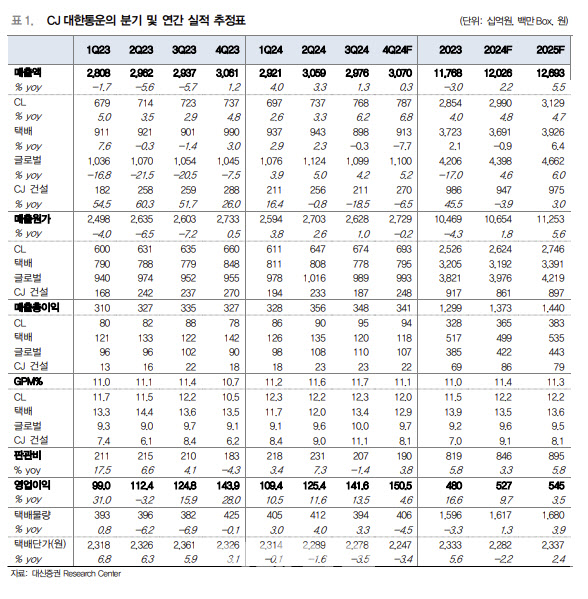

양지환 대신증권 연구원은 “CJ대한통운의 지난해 4분기 매출액은 3조700억원, 영업이익은 1505억원으로 기대치에 부합할 전망”이라며 “탄핵 정국, 내수 경기 둔화 및 소비 부진 등으로 택배사업부문은 당초 예상을 하회하는 실적을 기록할 것으로 예상되지만, 계약물류(CL) 부문의 외형 성장 및 수익성 개선, 포워딩을 포함한 글로벌 부문의 성장이 이어지고 있기 때문”이라고 분석했다.

지난해 4분기 계약물류(CL) 부문 매출액은 전년 대비 6.8% 증가한 7873억원, 매출총이익은 21.8% 늘어난 945억원을 기록할 것으로 추정했다.

택배 매출액은 전년보다 7.7% 줄어든 9130억원, 매출총이익은 16.8% 감소한 1178억원으로 예상했다.

글로벌 부문 매출액은 전년 대비 5.2% 증가한 1조1000억원, 매출총이익은 18.4% 늘어난 1067억원을 기록할 것으로 추산했다.

지난 5일부터 시작된 ‘매일 오네’ 서비스의 성과는 하반기에 두드러질 것으로 예상했다. 양 연구원은 “매일-오네의 성과가 나타나기까지는 다소 시일이 필요할 것”이라며 “다만 쿠팡에 대응하는 배송 경쟁력을 원하는 주요 이커머스 및 홈쇼핑 업체 등에서 동사와 협력하는 사업자가 점차 증가할 것”이라고 말했다.

양 연구원은 또 “택배 부문은 매일-오네 서비스 안정화 이전 지급수수료율 인상 및 변동비 증가 등으로 올해 1분기까지는 부진한 실적을 기록할 것으로 예상한다”며 “2분기부터 평균 단가 인상 및 물량 증가에 따른 레버리지 효과로 수익성 개선 전망된다”고 진단했다.

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)