[이데일리 박태진 기자] KB증권은 22일

빙그레(005180)에 대해 계절적 비수기인 1분기 실적이 예상치를 상회한데 이어 주력제품인 ‘바나나맛우유’의 가격인상과 빙과가격 정상화가 예상된다고 진단했다. 다만 계절적 성수기인 여름철 기상 여건에 따른 실적 변동성에 유의할 필요가 있다는 분석이다. 투자의견은 매수(Buy)를 유지하고 목표주가는 8만3000원으로 7.8%(6000원) 상향 조정했다.

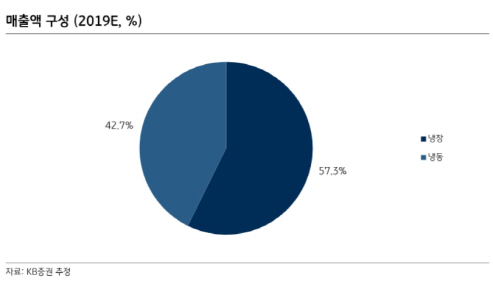

박애란 KB증권 연구원은 “빙그레의 1분기 매출액은 1774억원으로 전년동기대비 4.4% 증가했고, 영업이익은 62억원으로 전년대비 119.8% 늘었다”며 “이는 주력제품인 바나나맛우유의 가격 인상 효과와 컵커피 판매호조, 빙과가격 정찰제 확대효과, 미국법인을 중심으로 한 해외에서의 성장 등의 영향을 때문”이라고 설명했다.

빙그레는 올해 호실적을 기록할 것이란 전망이다.

박 연구원은 “빙그레의 올해 매출액은 전년대비 4.2% 늘어난 8912억원, 영업이익은 25.5% 증가한 494억원으로 추정된다”며 “바나나맛우유와 ‘아카펠라’ 등 주력제품을 중심으로 유제품의 실적 흐름은 견조할 것이며, 빙과시장 내 판촉경쟁 완화와 가격정찰제 확대 효과가 예상된다”고 설명했다.

그는 “지난해 인건비 증가로 인해 적자폭이 확대됐던 지난해 4분기와 달리 수익성 개선이 부각될 것”이라며 “다만 여름철 기상여건에 따라 실적 변동성이 존재하는 점은 고려할 필요가 있다”고 강조했다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)