[이데일리 김겨레 기자] 한양증권은 3일

디어유(376300)가 지난해 무난한 흑자전환에 성공했으며, 올해도 흑자 기조를 이어갈 것으로 내다봤다. 다만 엔터테인먼트 업종 멀티플 축소에 따라 목표주가는 기존 7만3000원에서 6만원으로 하향했다. 투자의견은 ‘매수’를 유지했다. 상승여력은 28.5%다.

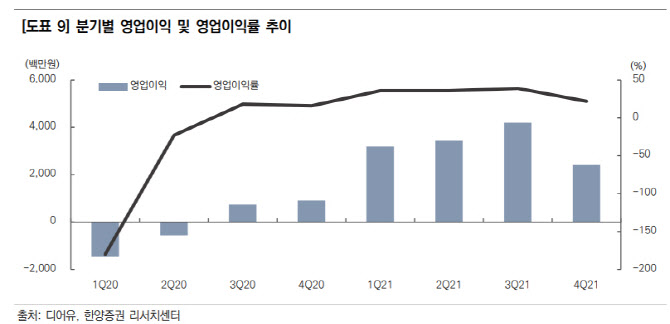

디어유의 지난해 4분기 매출액은 109억원으로 전년동기대비 90.1% 증가했다. 같은 기간 영업이익은 24억원으로 164.2% 증가했다. 연간 매출액은 400억원, 영업이익은 132억원으로 흑자전환했다. 다만 당기순손실은 260억원을 기록했다. 박민주 연구원은 “4분기 전환사채(CB) 및 전환우선주(CPS) 보통주 전환에 따른 파생상품 평가손실에 기인한다”며 “현금유출이 없는 일회성 손실을 제외하면 당기순이익 또한 흑자전환이 가능한 수준”이라고 분석했다.

박 연구원은 “디어유 버블의 지속적인 신규 지적재산권(IP) 영입과 높은 구독 유지율이 실적을 견인한 것으로 보인다”며 “2020년 하반기 10%대였던 영업이익률이 지난해부터는 2배 가까이 성장하면서 수익성 개선도 이뤘다”고 평가했다.

박 연구원은 “디어유 버블의 구독자 수는 여전히 우상향 중으로, 올해 초 기준 140만여 명을 달성했다”며 “아티스트 및 셀럽 수도 상장 당시 약 230명에서 280명 수준으로 늘었으며, 1분기 내에 300명의 IP를 보유하는 것을 목표로 하고 있다”고 밝혔다. 그는 “현 시점에서 주목할 점은 디어유가 보유한 IP가 더 이상 K-팝 아티스트에 국한되지 않는다는 점”이라며 “스포츠 선수, 크리에이터로 그 반경을 넓혀 가고 있으며 그 외에도 계획되어 있던 해외 아티스트 등을 활용해 플랫폼 서비스의 확장성은 더욱더 무궁무진해질 것”이라고 전망했다.

박 연구원은 “최근 시장 상황 악화와 의무보유 해제 물량 발생으로 주가는 부진했다”며 “상장 직후에는 물량 이동이 제한적이었으나 향후 6개월, 12개월 오버행 수급은 염두에 둘 필요가 있다”고 말했다.

다만 “구글 수수료율 인하와 더불어 유저의 62%가 이용 중인 애플 또한 인앱결제강제금지법에 따라 기존 수수료율에 할인을 적용할 예정임을 밝히면서 추가 적인 수익성 개선 여지는 더욱 확실해졌다”며 “복합적인 시장 상황에 의해 밸류에이션 프리미엄이 축소됐을 뿐 실적 전망치는 큰 변동이 없다”고 강조했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)