[이데일리 김연지 기자] 삼성증권은

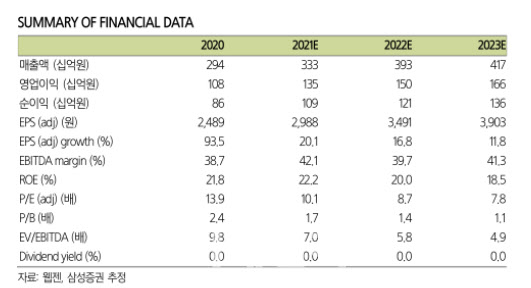

웹젠(069080)에 대해 기존 게임들의 매출이 빠르게 감소하고 R2M 해외 출시 일정이 지연됨에 따라 밸류에이션이 낮아졌다고 평가했다. 다만 하반기 신작 출시와 기존작의 글로벌 출시가 예정된 만큼 이익 반등과 투자 모멘텀이 회복될 것이라고 봤다. 이에 투자의견 ‘매수(buy)’를 유지하고 목표주가는 기존 4만5000원에서 4만2000원으로 6.7% 하향조정했다.

삼성증권은 웹젠의 2분기 매출액이 기존작 매출 감소로 전 분기 대비 2% 감소한 765억원을 기록할 것이라고 봤다. 영업이익도 전 분기 대비 14.1% 감소한 321억원으로 예상했다.

오동환 삼성증권 연구원은 “2분기 전민기적2 중국 출시와 뮤 아크엔젤의 동남아시아 5개국 출시 이벤트가 있었지만, 기존 뮤 IP 게임과 R2M의 매출 감소가 지속되며 신규 매출 효과가 상쇄됐다”며 “매출 감소와 인건비 증가, 뮤 아크엔젤 동남아 출시 관련 마케팅비 증가로 영업이익도 감소할 것”이라고 설명했다.

다만 하반기에 반등 신호탄을 쏘아올릴 여지는 있다는 설명이다. 오 연구원은 “하반기 뮤 아크엔젤의 후속작인 뮤 아크엔젤2 출시를 예고한 상태”라며 “뮤 아크엔젤 2의 자세한 게임 정보와 출시 일자는 공개되지 않았지만 초기 5~6억원의 일매출을 기록했던 뮤 아크엔젤의 국내 흥행을 감안하면 후속작 역시 초기 5억원 규모의 일매출 달성은 가능할 것으로 전망한다”고 했다.

4분기부터는 본격적인 이익 성장이 예상된다는 평가다. 뮤 아크엔젤 2 출시 효과 외에도 국내 뮤 IP 퍼블리싱 게임 추가 출시와 R2M 글로벌 출시, 중국 뮤 IP 라이선스 게임 추가 출시 등으로 영업이익뿐 아니라 투자 심리가 개선될 것이라는 설명이다.

오 연구원은 “최근 웹젠 주가는 전민기적 2 부진을 반영해 이미 크게 조정받았다”며 “하반기부터 순차적인 신작 출시와 기존작의 글로벌 출시가 예정된 만큼, 저점 매수 전략은 유효하다”고 판단했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)