[이데일리 박정수 기자] 유진투자증권은 20일

바텍(043150)에 대해 신종 코로나바이러스 감염증(코로나19) 지속으로 실적 부진이 이어질 것이라며 목표주가를 3만4000원에서 2만8000원으로 17.6% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

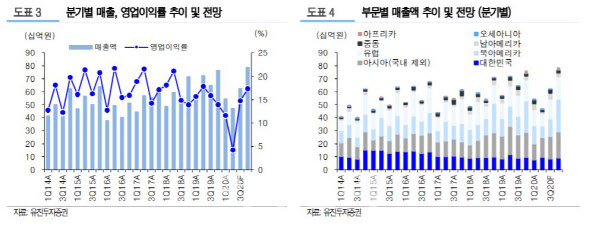

박종선 유진투자증권 연구원은 “바텍의 2분기 연결 매출액은 470억원, 영업이익은 20억원으로 전년 동기 대비 각각 35.2%, 84.7% 감소했다”며 “이는 시장 컨센서스(매출액 569 억원, 영업이익 72억원)를 큰 폭으로 밑도는 수준”이라고 설명했다.

박 연구원은 “코로나19 영향으로 지난 1분기에 이어 2분기도 크게 실적이 감소했다”며 “매출액이 전년 동기 대비 크게 감소한 요인은 매출 비중이 높은 아시아(국내 제외), 북아메리카, 유럽 등에서의 매출액이 지난해 같은 때보다 각각 29.8%, 43.2%, 38.1% 감소했기 때문”이라고 분석했다.

또 유럽, 북미 등의 코로나19 상황이 지속되면서 관련 매출 감소세도 1분기에 이어 2분기까지도 지속되고 있다. 이에 3분기 점직적인 실적 개선은 예상하나 전년 동기보다는 소폭 감소할 것로 전망했다.

박 연구원은 “당사가 추정한 바텍의 3분기 예상 실적(연결 기준)은 매출액 625억원, 영업이익 92억원으로 전년 수준(매출액 650 억원, 영업이익 103억원)을 소폭 미달할 것”이라며 “3분기부터 코로나19 관련 영향이 점진적으로 개선될 것으로 기대한다”고 전했다.

그는 “매출 비중이 높은 북미(2019년 기준, 매출 비중 25.2%), 유럽(매출 비중 21.8%), 아시아(국내 제외, 매출 비중 28.2%) 지역이 점차 개선되고 있는 가운데, 상반기 매출의 이연 효과와 함께 성수기인 4분기 매출 성장이 이어질 것”이라며 “코로나19 영향으로 상반기는 부진했지만 하반기는 실적 성장 기대감으로 주가 추가 하락은 제한적일 것”이라고 조언했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)