[이데일리 문승관 기자] 삼성증권은 16일

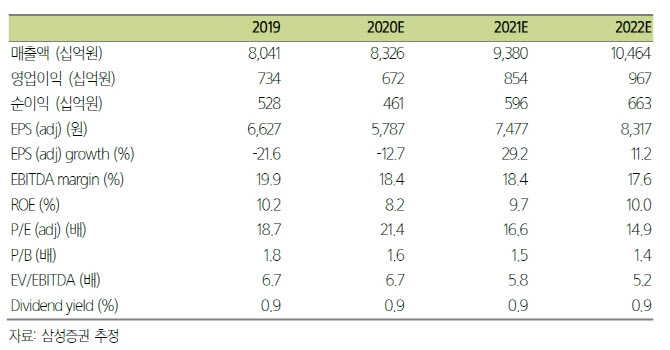

삼성전기(009150)에 대해 스마트폰 부품 수요가 긍정적이고 낮은 재고 수준 덕택에 3분기 가동률 상승효과를 분명히 볼 수 있다고 전망했다. 기판사업부의 호황이 이어지고 있고 중화권 스마트폰 부품 주문이 빠르게 늘고 있다고 분석했다. 이에 따라 목표주가를 13만5000원에서 15만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

이종욱 삼성증권 연구원은 “적층세라믹콘덴서(MLCC) 재고 소진 이후 스마트폰 수요의 빠른 상승으로 3분기 영업이익은 지난해보다 11% 상향한 2187억원으로 추정한다”며 “장기적으로 스마트폰 수요, mmwave의 성패, 전장용 MLCC 성장 순서로 영향을 미치는데 방향성에 이견이 없지만 불확실성에 대한 우려가 과도하다”고 언급했다.

이 연구원은 “단기적인 스마트폰 부품 수요는 긍정적이고 낮은 재고 수준 덕택에 3분기 가동률 상승효과는 분명해 보인다”며 “6월 이후 삼성전자와 중화권 스마트폰 부품 주문이 빠르게 상향 조정되고 있다”고 설명했다.

4분기 이후 빠른 재고 조정이 나타날 수 있지만 그 이전에 3분기까지 수요 회복 시기를 노리는 부품 빌드업 경쟁이 심화할 것으로 내다봤다. 그는 “MLCC의 재고가 소진됐다”며 “필리핀 공장의 저조한 가동률로 2분기 재고 수준이 6~7주에서 4~5주 수준으로 하락해 성수기를 맞아 가동률 상승에 따른 고정비 절감 효과가 3분기에 극대화할 것으로 보인다”고 내다봤다.

이어 “기판사업부의 호황이 이어지고 있다”며 “플립칩 수요가 여전히 타이트하고 5G 중심의 모바일용 부품 주문 재개, 예상보다 빠른 밀리미터웨이브(mmwave) 용 SIP기판(통신용 반도체 기판) 등으로 하반기 기판 수익성도 긍정적인 성황으로 해석할 수 있다”고 했다.

이어 “2분기 중 과도하게 보수적이었던 추정치가 필리핀 공장 가동과 스마트폰 성수기와 맞물려 3분기 중심으로 회복할 것”이라며 “그럼에도 내년 영업이익을 8871억원에서 8543억원으로 4% 하향 조정하면서 다소 보수적으로 전망한다”고 말했다.

보수적인 전망 배경으로 중국 천진 공장의 ramp-up(장비 설치 이후 대량 양산에 들어가기까지 생산 능력 향상) 지연에 따른 전장용 MLCC의 매출 성장률을 낮추고 카메라모듈의 마진율을 하향 조정했기 때문이라고 설명했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)