|

하지만 가업상속공제가 ‘부의 대물림’을 조장한다는 시민사회단체의 지적을 의식해 경영계가 요구해온 공제대상·액수·세율 완화는 포함하지 않아 가업승계 세제개편의 실효성이 떨어진다는 지적도 나온다.

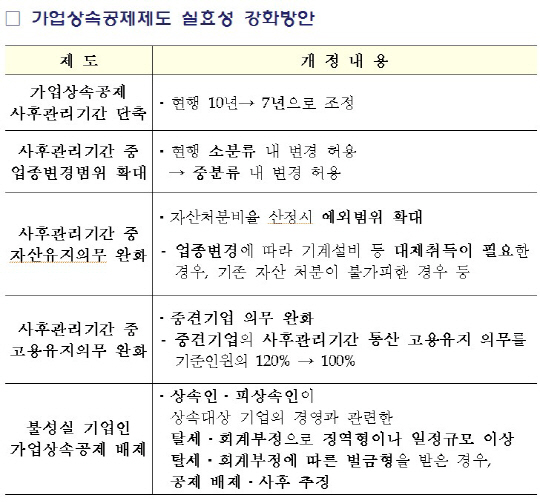

정부와 더불어민주당은 11일 당정협의를 열고 △현행 10년의 사후관리기간을 7년으로 단축 △업종변경 허용 범위를 중분류 내까지 허용 △자산처분 예외사유·고용유지 의무 완화 △상속세 분납 특례 대상 확대 등의 내용을 담은 가업상속 지원세제 개편방안을 논의해 발표했다.

가업상속공제는 중소기업 및 매출액 3000억원 미만 중견기업을 대상으로 최대 500억원 한도 내에서 가업승계자산 100%를 공제해주는 제도다. 중소·중견기업 오너가 자녀 등에게 가업을 승계할 경우 세 부담을 줄여 ‘명문장수기업’을 지원한다는 취지다. 1987년에 가업상속세 특례가 도입됐고 1997년부터 이런 내용을 담은 상속세 및 증여세법이 시행됐다.

가업승계 사후관리기간 7년으로 단축.. 업종변경 확대

이번 개편방안에서는 가업을 의무적으로 유지해야 하는 현행 10년의 가업승계 사후관리기간을 7년으로 단축했다. 급변하는 경제 환경과 다른 나라의 사례를 감안해 업종·자산·고용의 유지 등 사후관리기간을 단축한 것이다. 실제로 가업승계로 장수기업이 많은 독일은 7년, 일본 5년으로 사후관리기간이 우리나라보다 짧다.

한국표준산업 분류상 ‘소분류’에서만 허용했던 업종 변경 범위는 ‘중분류’로 확대했다. 예를 들면 현재는 곡물제분 업체가 밀가루 제조를 할 때만 가업상속공제 혜택을 받는다. 기준을 중분류로 넓히면 제빵업으로 업종을 변경해도 공제 혜택을 받을 수 있다.

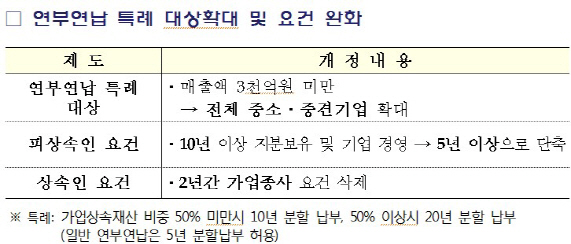

생산설비 자동화 등 기업환경 변화를 고려해야 한다는 지적에 따라 중견기업에 적용했던 10년 통산 고용유지 의무를 중소기업 수준인 상속 당시 정규직 근로자 수의 100% 이상 유지로 완화했다. 상속세 일시 납부에 따른 현금조달 부담이 높다는 의견을 받아들여 연부연납(장기분납) 특례대상을 현행 매출액 3000억원 미만에서 전체 중소·중견기업으로 확대했다. 아울러 피상속인 경영·지분 보유기간도 10년에서 5년으로 단축했다.

반면 탈세·회계부정 기업인은 가업상속공제 혜택에서 배제하고, 혜택을 받았다면 사후에도 세금을 추징해 성실경영 책임을 강화하는 내용을 신설했다.

|

당정은 이번에 마련한 가업상속 지원세재 개편안을 올해 정부의 세법개정안 상속증여세법에 반영해 9월초 국회에 제출할 예정이다.

하지만 여전히 공제조건을 지나치게 까다롭게 설정한 탓에 실효성이 떨어진다며 경영계가 반발하고 있어 진통이 예상된다. 시민단체들에선 가업상속공제를 받는 인원은 전체 피상속인의 0.02%에 불과해 소수의 고소득층을 위한 특혜라고 반발하고 있다.

가업상속공제의 최근 5년간 이용실적은 △2013년 70건 933억원 △2014년 68건 986억원 △2015년 67건 1705억원 △2016년 76건 318,3억원 △2017년 91건 2225억원이다.

하지만 경영계는 당정에서 마련한 가업상속 공제제도 개편 방안이 중소·중견기업의 목소리를 충분히 반영하지 못했다며 반발하고 있다.

중소기업중앙회 등 전국 16개 중소기업 단체는 가업상속을 위한 사전증여 활성화와 가업승계 사후관리 요건 완화 등 자신들의 요구를 국회 가업상속 및 자본시장 과세 개선 TF(태스크포스) 단장인 최운열 더불어민주당 의원에게 전달하는 등 국회를 압박하기로 했다.

이에 대해 정부는 공제한도와 매출액 완화는 현 시점에서 검토하지 않는다는 입장이다.

김병규 실장은 “국회에서 다수의 의원입법이 제출돼 있는 상황”이라며 “국회에서 논의를 하겠지만 현재 정부 입장은 공제한도와 매출액에 대한 추가 완화 개편안은 올리지 않을 방침”이라고 말했다.

|

|

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679h.jpg)