[이데일리 유준하 기자] 유안타증권은 29일

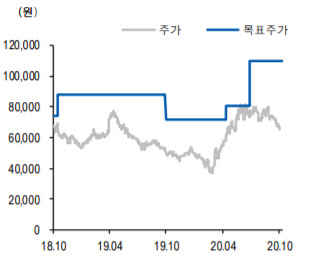

더블유게임즈(192080)에 대해 올해 4분기 이후에도 실적 개선이 지속 가능하다고 판단했다. 신종 코로나 바이러스 감염증(코로나19)으로 인한 락다운으로 게임사용자 경험 확대 및 충성도 증가로 사용자층 유지가 가능하다는 이유다. 이에 투자의견 ‘매수’와 목표주가 11만원을 유지했다.

더블유게임즈의 올해 3분기 매출액(영업수익), 영업이익은 1732억원, 494억원으로 각각 전년 동기 대비 33.1%, 31.4% 증가했다. 이창영 유안타증권 연구원은 “다만 시장 컨센서스는 하회한 수치”라면서 “대만 신작 슬롯 ‘부귀금성’의 부진과 마케팅비가 증가하면서 하회했다”고 설명했다.

매출별로는 PC 매출이 446억원으로 전년 동기 대비 15% 증가했고 모바일 매출은 1286억원으로 같은 기간 41% 증가했다. 이 연구원은 “모바일 중심의 고성장은 3분기에도 지속됐다”면서 “상반기 증가한 마케팅비 효과와 코로나19로 인한 게임사용시간 증가 효과가 지속한 것”이라고 분석했다.

올해 4분기 더블유게임즈 예상 매출액, 영업이익은 1791억원, 527억원으로 각각 전년 동기 대비 39.8%, 34.4% 증가한 수치다. 해외는 여전히 코로나19로 인한 락다운 효과에 따른 게임사용시간 증가가 지속 중이고 4분기는 계절적 성수기 효과까지 더해져 고성장세는 4분기 및 내년까지 이어진다는 전망이다.

이 연구원은 “또한 내년에는 액션RPG와 캐쥬얼 보드 게임 신작이 각 1개가 출시 준비중이어서 새로운 수익원 추가가 기대되는데 자회사 DDI의 재상장도 내년 상반기가 될 것으로 보인다”고 말했다.

그는 코로나19로 인한 실적 개선이 일시적이라고 볼 수 없다고 판단했다. 이 연구원은 “코로나19로 인한 락다운으로 게임사용자 경험이 확대됐고 고객 충성도 증가로 코로나 이후에도 게임 사용자 층, 사용 시간은 증가 또는 증가된 채로 유지될 수 있기 때문”이라면서 “코로나19로 인한 광고 단가 인하는 마케팅 단위 비용당 효과가 증대돼 동일한 비용으로 보다 많은 사용자층을 확보할 수 있는 계기가 될 것”이라고 내다봤다.

한편 유안타증권이 예상한 올해 더블유게임즈 매출액, 영업이익은 6785억원, 1998억원으로 지난해보다 32%, 29.2% 증가한 수치다.

![[포토]'무안공항 여객기 활주로 이탈사고'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900355t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)