19일 신용평가업계에 따르면 최근 한국신용평가는 현대로지스틱스의 신용등급을 ‘BB+’로 유지하되 상향 검토 대상에 올렸다. 지금 투자부적격(투기)등급이지만 투자적격등급을 되찾을 가능성이 높아진 것이다.

한국기업평가 또한 신용등급 ‘BBB-’를 유지했지만 등급 전망을 ‘부정적’에서 ‘긍정적 검토’로 올려 상향 가능성을 높였다.

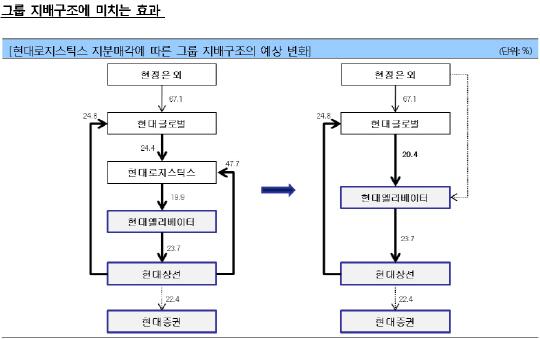

이번 등급 전망 상향은 현대그룹이 현대로지스틱스 지분 88.8% 전량을 6000억여원에 오릭스 코퍼레이션에 매각키로 한 데 따른 것이다. 현대로지스틱스가 보유한 현대엘리베이터 지분 19.95%는 현대글로벌 등이 매입한다.

나이스(NICE)신용평가는 현대로지스틱스의 신용등급을 ‘BBB(부정적)’로 유지했지만 이번 지분 매각이 재무구조에 긍정적 영향을 미칠 것으로 내다봤다.

한신평 또한 현대로지스틱스가 택배산업에서 안정된 시장지위를 보유한 만큼 본원의 신용위험 수준에 대한 재평가가 필요하다고 봤다.

한신평은 “시장 경쟁이 심해져 영업이익률이 2012년 2.6%에서 지난해 2.1%까지 떨어지는 등 수익성이 높지 않지만 택배사업에서 안정적 수익구조가 이어지고 있다”며 “시장 성장과 함께 외형이 꾸준히 확대되는 가운데 계열 신용위험 전이 가능성이 차단될 경우 자금관리, 신용위험 등을 다시 평가해 신용도에 반영할 것”이라고 밝혔다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]황정미,조준은 홀인원](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101100689t.jpg)

!['극한의 공포' 9시간 동안 친구 넷을 잃었다…소니 '언틸던' 해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101200182b.jpg)