[이데일리 이광수 기자] 케이프투자증권은

빙그레(005180)에 대해 신종 코로나바이러스 감염증(코로나19)으로 가정 내 간식수요가 늘었고, 날씨 효과로 빙과 부문 실적이 호조를 보일 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 8만3000원을 제시했다.

김혜미 케이프증권 연구원은 10일 보고서에서 “개학 시즌에도 불구하고 코로나19로 학교 주변 상권에서 판매되는 바나나맛 우유 등 가공유 성장률이 둔화됐다”며 “하지만 요거트와 흰우유는 성장세가 지속하고 있는 상황”이라고 설명했다.

김 연구원은 “특히 요거트는 시장 경쟁 완화로 회복 추세에 있는 가운데 면역력에 대한 관심 증가에 호조세”라며 “기능성을 더한 신제품 출시와 신규 모델 선정을 통한 공격적 마케팅으로 대응하고 있다”꼬 말했다.

그는 “냉동부문은 코로나19에 따른 가정 내 간식 수요가 늘었고, 비수기임에도 활발한 마케팅으로 1분기 매출 성장세가 견조했다”며 “전년도 성수기의 기저효과를 감안하면 고성장세가 유지될 가능성이 높고, 빙과 품목의 높은 수익성으로 마케팅 확대에도 불구하고 이익률 방어에 기여할 것”이라고 분석했다.

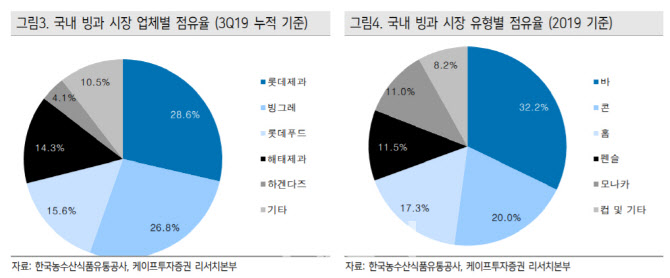

빙그레는 지난 4월 해태제과 아이스크림 사업부를 인수했다. 김 연구원은 “이에 국내 빙과 시장은 롯데제과와 롯데삼강, 빙그레 등 3개 업체로 재편됐다”며 “상대적으로 열위에 있었던 콘 타입 빙과류 보강이 가능한 점이 긍정적”이라고 말했다.

그는 “해외 사업의 경우 작년을 기점으로 기존 브라질 법인이 편출됐지만 베트남 법인이 신설됐다”며 “장기적 관점에서 아세안 시장 확대가 기대되고, 주요 현지법인인 미국과 중국의 경우 올해 10%이상의 성장률이 전망된다”고 밝혔다.

김 연구원은 “현 주가는 올해 예상 실적 기준 주가순자산비율(PBR) 1.1배로 역사적 하단 구간”이라며 “전방 산업의 침체에도 향후 시장 재편에 따른 독과점 지위 강화와 해외사업 확대, 자기자본이익률(ROE)개선 등의 요소를 고려할 필요가 있다”고 분석했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)