[이데일리 이후섭 기자] 줄기세포치료제 개발업체

메디포스트(078160)가 `카티스템`의 판매 호조에 힙입어 흑자전환에 성공했다. 자체 영업에 따른 수익구조 개선과 시술건수 증가로 실적 개선세가 지속될 전망이다.

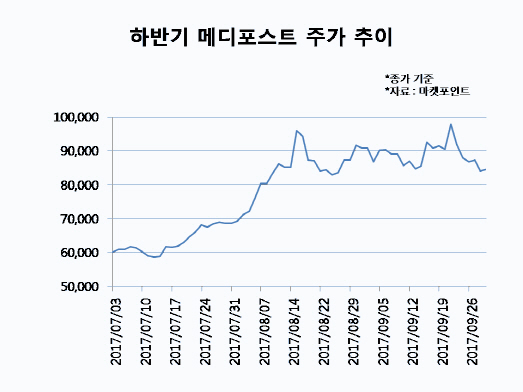

7일 마켓포인트에 따르면 지난 7월 이후 메디포스트는 36.9% 올랐다. 해당 기간 기관과 외국인이 각각 331억원, 69억원 순매수하며 주가를 끌어올렸다.

메디포스트는 동아에스티에 넘겼던 퇴행성관절염 줄기세포치료제 카티스템의 영업권을 지난 6월 회수했다. 카티스템은 퇴행성 또는 반복적 외상에 의한 골관절염 환자의 무릎 연골 결손 치료제다. 동종 제대혈 유래 중간엽줄기세포를 원료로 하고 있다. 영업 및 마케팅을 자체 시스템으로 전환한 첫 달인 지난 7월 카티스템 월간 판매량이 처음으로 200건을 넘겼다. 2분기 영업이익은 11억4000만원을 기록하며 전년동기대비 흑자전환했으며 매출액은 69.0% 증가한 121억원을 기록했다. 지난해 57억원을 기록했던 카티스템의 상반기 매출액은 39억원을 집계됐다.

하반기 실적 전망도 밝다. 카티스템 월평균 시술건수는 지난 2012년 25건에서 2015년 103건을 거쳐 지난해 148건으로 꾸준히 늘었다. 올해 상반기에는 178건으로 확대됐으며 지난 7월 시술건수는 비수기임에도 불구하고 207건을 기록했다. 이혜린 KTB투자증권 연구원은 “지난 7월부터 직접 판매에 따른 매출인식 단가 상승과 영업력 증대에 따른 시술건수 증가로 상반기 대비 하반기 매출액은 40~50% 증가할 전망”이라며 “자체 영업에 따른 영업비용 증가로 매출확대가 단기 수익성 개선으로 연결되기 어려울 수 있으나 연간 100억원 이상의 매출액 달성시 손익분기점(BEP)을 넘어설 것”이라고 내다봤다.

회사는 카티스템의 해외진출에도 속도를 내고 있다. 미국에서는 임상2a상(2상 전기)을 하반기 마무리하면서 다음 단계인 임상2b상(2상 후기)을 준비 중인 것으로 알려졌다. 또 하반기 카티스템의 일본 임상시험 신청을 목표로 하고 있다. 카티스템에 대한 임상시험 추진방향을 결정하기 위해 일본 후생성 산하 의약품의료기기종합기구(PMDA)와 수차례 논의를 진행해 왔다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

!['계엄 관여' 서로 의심하는 검·경…칼끝은 어디로[검찰 왜그래]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500008h.jpg)