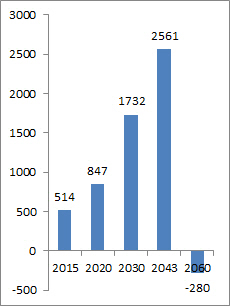

자의든, 타의든 국민연금이 서민들의 노후대비책 1순위가 돼 버린 상황에서 국민연금이 고갈될 경우 그동안 낸 보험료를 한 푼도 돌려받지 못할까봐 걱정하는 것은 당연한 일이다. 만약 정부 전망대로 2060년에 기금이 고갈되는 사태가 벌어지면 어떻게 되는 것일까.

현재 국민연금은 보험료 중 일부를 수급자에게 연금으로 지급하고, 남은 돈을 기금으로 쌓아두는 ‘부분 적립방식’으로 운영된다. 올해 1월 기준 국민연금 가입자는 2114만명이고 수급자는 355만명이다. 즉 수급자가 가입자보다 적은 만큼 기금이 쌓이고 있는 상황이다.

|

실제로 2007년에는 소득 대체율을 20년에 걸쳐 60%에서 40%로 줄이는 개혁을 했다. 이 덕분에 당초 2047년으로 전망됐던 기금 소진 시기가 2060년까지 연장된 것이다. 정부에서 제도 보완을 계속 하는 만큼, 현실적으로 국민연금을 전부 소진할 가능성은 희박하다는 의미다.

이미 오래 전에 연금제도를 도입한 독일, 영국, 스웨덴 등 유럽국가들도 이 방식을 써서 운영하고 있다.

국민연금공단에 따르면 이들 국가는 연금제도 시행 초기 우리처럼 상당한 적립기금을 쌓다가 수급자 규모가 커지고 고령화가 급속도로 진행되면서 기금소진 시점이 앞당겨졌다. 그러자, 공적 연금의 재원조달 방법 자체를 ‘기금적립방식’에서 ‘부과방식’으로 변경, 지금껏 별 탈 없이 운영하고 있다.

다만 이 방식은 현재 세대보다 미래세대의 보험료가 당연히 올라갈 수밖에 없는 구조다. 세대간 갈등이 커질수밖에 없기 때문에 현재 보험료율을 올려 미래세대의 부담을 줄여야 한다는 주장도 나온다.

하지만 국민연금이 현재 세대에게 ‘용돈 연금’수준에 머무는 등 큰 혜택이 없는 상황에서 더 큰 부담을 지우기는 쉽지 않다는 의견도 많다. 기금 안정성 유지에 급급하다보면 현재 세대 수급자의 노후 보장 문제를 간과할 수밖에 없다는 얘기다.

조경엽 한국경제연구원 공공정책연구실장은 “큰 문제를 방지하기 위해서는 지금 서둘러 개편하는 것이 필요하지만 근본적인 해결을 모색해야 한다”면서 “떨어지고 있는 성장률을 제고하는 측면도 함께 고려해야 한다”고 강조했다.

▶ 관련기사 ◀

☞ [고갈되는 국민연금]①30년後 적자로..45년 뒤엔 '고갈'

☞ [고갈되는 국민연금]②老後 준비, 믿을 건 '국민연금' 뿐인데…

☞ [고갈되는 국민연금]③3년 못 버텨 '손해연금' 받은 김씨

☞ [고갈되는 국민연금]⑤"보험료 인상은 고갈시점 조금 늦출 뿐"

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679b.jpg)