[이데일리 이지현 기자] NH투자증권은

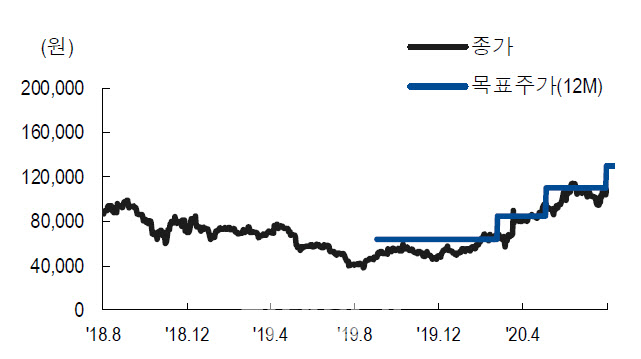

셀트리온헬스케어(091990)에 대해 하반기 유럽 매출 호조 등으로 실적이 개선될 것으로 전망하며 바이오업종 톱픽을 유지했다. 목표주가는 13만원으로 상향하고 투자의견은 매수로 유지했다. 셀트리온헬스케어의 현재 주가는 1주당 10만8200원(13일 종가 기준)이다.

구완성 NH투자증권 연구원이 14일 펴낸 보고서에 따르면 셀트리온헬스케어의 2분기 영업이익은 868억원으로 전년 동기 대비 20.7% 늘었다. 매출도 4203억원으로 전년 동기 대비 47.6% 상승했다. 시장 컨센서스 대비 매출액은 부합했고 영업이익은 30.8%를 웃돈 것이다.

| | 표=NH투자증권 제공 |

|

지난해 미국에 출시한 혈액암 치료제 트룩시마의 미국 매출 비중이 48%로 전년동기 대비 40%포인트 상승했다. 구완성 연구원은 “트룩시마 매출 비중 49%로 전분기 대비 3%포인트 상승으로 인한 이익 레버리지 효과로 14개 분기만에 20%대의 OPM(영업이익률)을 달성했다”며 “램시마가 미국과 유럽에서의 가격 안정화 추세를 유지할 것으로 보인다”고 분석했다.

이어 구 연구원은 “일시적 리베이트 증가에 따른 미국 ASP(평균판매가격) 하락으로 변동대가 400억~500억원 규모 마이너스 요인으로 반영됐다”며 “3분기엔 오히려 플러스 변동대가 반영될 것으로 예상된다”고 덧붙였다.

트룩시마의 미국 점유율 확대는 앞으로도 영업이익 시현에 긍정적인 영향을 줄 것으로 보인다. 구 연구원은 “2분기 램시마SC 매출이 약 84억원으로 추정된다”며 “지난 7월 램시마 SC, IBD(염증성장질환)를 포함한 모든 적응증에 대한 유럽 EMA 허가 승인을 완료했다. 하반기 램시마SC 처방 본격화로 실적 호조는 이어질 것”이라고 말했다.

2020년 연결 매출액은 1조7989억원으로 지난해 동기 보다 63.4% 더 늘 것으로 예측됐다. 같은 기간 영업이익은 3346억원으로 추정됐다. 구 연구원은 “DCF(현금흐름할인법) 평가 방식으로 산출한 영업가치는 19조4000억원, 순차입금을 고려한 적정 시가총액 19조6000억원으로 산출했다”며 “하반기 관계사 합병 이슈로 주가 상승의 본격화가 기대된다”고 말했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![엔비디아가 이끈 시장…나스닥·S&P 상승 마감[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700112b.jpg)

![문희상 "韓 정치는 지금 위기…희망은 여성과 청년" [신년인터뷰]①](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700032h.jpg)

![문희상 "개헌 아직 늦지 않았다…6개월 안에 가능"[신년인터뷰]②](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700034h.jpg)