김수남(59·가명)씨는 얼마전부터 연금을 받고 있다. 연금을 받을 수 있는 시점은 62세부터이지만 조기노령연금은 57세부터 받을 수 있기 때문이다. 5년을 더 기다리면 수령액이 더 많아지겠지만 명예퇴직 이후 생활고에 연금을 미리 타기로 했다. 김 씨는 “많지 않은 금액이지만, 고정적인 수입이 없는 상황에서 생활비가 필요해 어쩔 수 없는 선택이었다”고 말했다.

|

국민연금 외에 기댈 곳이 없는 상황에서 연금이 나올 때까지 버티지 못해 앞당겨 지급받는 사람들이 그 만큼 많다는 의미다.

연금을 일찍 받으면 수령액이 최대 21%까지 적어질 수 있지만, 당장 생계를 위해 손실마저 감내하고 있는 것이다.

당장 벌어지는 일은 아니지만, 그들에게 있어 국민연금 고갈은 ‘청천벽력(靑天霹靂)’같은 얘기일 수 있다.

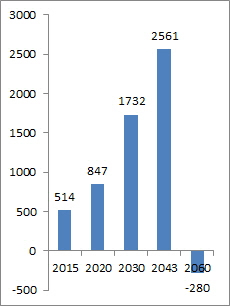

이런 추세가 이어진다면 연말 쯤에는 50만명 수준에 달할 것으로 예측됐다.

조기노령연금은 IMF 외환위기 이후 조기퇴직자가 많아지면서 연금 수급권자(10년 이상 가입자)가 정해진 국민연금 수급 연령보다 1년에서 5년까지 연금을 먼저 받는 제도다.

은퇴 뒤 소득이 없거나 일을 하더라도 소득이 적은 사람의 노후소득을 보장하려는 취지로 도입됐다.

조기노령연금 수급자가 전체 노령연금 수급자에서 차지하는 비중도 해마다 늘고 있다.

하지만 조기연금은 연금액이 상당히 줄어들어 ‘손해연금’이라 불리기도 한다. 1년 일찍 받을 때마다 연 6%씩 연금액이 깎이는 구조이기 때문이다.

신승희 국민연금연구원 전문연구원은 ‘연기연금과 조기노령연금의 기대연금액 분석’ 보고서에서 “조기연금은 일반적인 노령연금보다 최소 3%에서 최대 21%까지 적게 받는다”고 분석했다.

그럼에도 조기노령연금 수급자가 늘고 있는 것은 국민연금을 미리 받지 않으면 생활이 곤란한 사람이 그만큼 많기 때문이다.

연금 전문가들은 “조기연금이 당장의 생활고를 덜 수는 있지만, 장기적으로 보면 제때에 노령연금을 받는 게 안정적인 노후생활을 위해 중요하다”고 강조했다.

▶ 관련기사 ◀

☞ [고갈되는 국민연금]①30년後 적자로..45년 뒤엔 '고갈'

☞ [고갈되는 국민연금]②老後 준비, 믿을 건 '국민연금' 뿐인데…

☞ [고갈되는 국민연금]④10년 이상 묻은 '내 노후자금' 어떻게?

☞ [고갈되는 국민연금]⑤"보험료 인상은 고갈시점 조금 늦출 뿐"

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보]공조본, 尹대통령에 3차 출석 요구…“29일 공수처로 출석하라”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600819h.jpg)