|

대림산업의 최대주주는 대림코퍼레이션외 특수관계인으로 이들이 23.1%의 지분을 보유하고 국민연금이 2대 주주로서 14.1%를 보유하고 있다. 그 외 기관투자가가 없는 상황에서 외국인 지분율이 빠르게 증가하는 상황이다. 박 연구원은 “이런 현상은 올해 7월 국민연금이 스튜어드십코드를 도입한 이후 나타난 현상이라 더욱 더 시장의 주목을 끌고 있다”며 “현재 특정 외국인의 지분매입 신고를 하지 않은 상황이라 확대 해석은 경계해야 하지만 52주 신고가를 경신한 이후에도 외국인의 지분 매입이 계속되고 있다”고 설명했다.

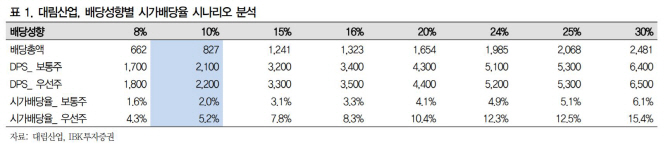

이에 따라 스튜어드십코드가 발현된다면 투자자들이 대림산업에 원하는 것은 배당확대가 될 것이라고 진단했다. 박 연구원은 “투자자의 눈높이 배당성향 30%와 사측의 눈높이(전년 8%보다 확대)가 절충된다면 배당성향은 아마도 15~20% 수준에서 절충될 가능성이 높다”고 말했다. 보수적으로 전망하면 배당성향은 10% 수준에 머물 가능성도 배제할 수 없다. 이와 관련 박 연구원은 “배당성향이 20% 수준에서 확정되면 우선주의 시가배당수익률은 10.4%로 배당주로서의 매력이 커질 것”이라고 설명했다.

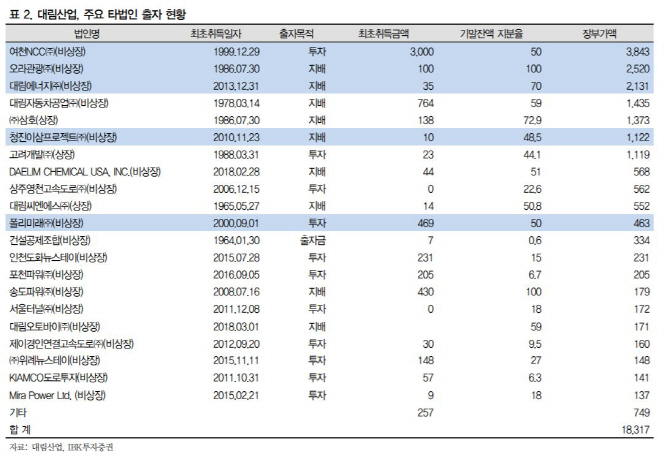

복잡한 사업구조가 간소화될 가능성도 제기된다. 대림산업은 건설부문(본사 토목, 주택, 플랜트, 자회사 삼호 및 고려개발), 제조부문(유화 부문-자체유화, 지분법 회사 YNCC, 자회사-대림자동차, 대림오토바이, 대림씨엔에스), 에너지부문(대림에너지, 해외 IPP투자), 관광·레저·부동산임대 등 기타부문(오라관광, D타워, 뉴스테이 사업 등)으로 나뉜다.

다만 박 연구원은 “만약 스튜어드십코드가 발현되지 않으면 목표주가 상단이 단기 고점이 될 가능성이 높아 이를 주의해야 한다”고 말했다.

|

![[포토]정남수,거리 확인은 정확하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700579t.jpg)

![[포토]브룩 핸더슨,힘찬 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700443t.jpg)

![[포토]포니정 혁신상 시상식 참석한 한강](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101701182t.jpg)

![[포토] 이상희 '정교한 컨트롤로 선두 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700251t.jpg)

![[포토] 서울도서관 외벽 ‘서울꿈새김판’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700891t.jpg)

![[포토]민주당, 세 번째 '김건희 특검법' 발의...명태균 의혹 추가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700762t.jpg)

![[포토]직원들로부터 당선 축하 꽃다발받는 정근식 서울시교육감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700601t.jpg)

![[포토]'BMW 레이디스 챔피언십'즐거운 포토콜](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600153t.jpg)

![[포토] 인사 나누는 고용노동부 장관과 대한상의 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101601028t.jpg)