[이데일리 조해영 기자] 신한금융투자는 9일

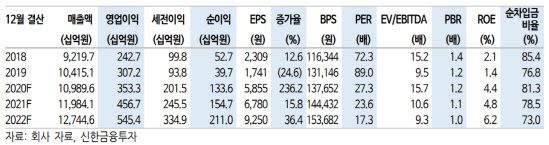

CJ대한통운(000120)에 대해 택배물량 증가에 따른 분류지원 인력 비용 우려는 과도할 것으로 봤다. 이에 투자의견 ‘매수(buy)’와 목표주가 19만원을 모두 유지했다. CJ대한통운의 6일 현재 주가는 16만원이다.

CJ대한통운의 3분기 매출액은 2조8000억원으로 전 분기 대비 4.7% 증가했고, 같은 기간 영업이익도 10.3% 증가한 925억원을 기록하면서 시장 컨센서스(980억원)에 부합했다. 글로벌 부문 매출액이 전 분기 대비 10.6% 증가한 1조2000억원, 영업이익이 150.6% 증가한 218억원을 기록했다.

황어연 신한금융투자 책임연구원은 9일 보고서에서 “중국과 인도, 말레이시아의 실적이 큰 폭으로 개선됐다”며 “락다운 해제에 따른 이연 수요가 발생했다”고 설명했다.

택배부문 매출액은 1.1% 증가한 7884억원, 영업이익은 37.0% 감소한 300억원을 기록했다. 박스당 단가는 1864.7원으로 1.2% 상승했지만 영업이익률은 2.3%포인트 하락한 3.8%였다. 추석 성수기에 간선차량과 도급 비용이 추가로 발생했고 4분기에 인식됐어야 하는 일부 배송 비용도 9월 말에 반영됐다.

신종 코로나바이러스 감염증(코로나19)으로 택배물량이 급증하면서 업무부담 해소를 위해 분류지원 인력을 순차적으로 3000명 투입할 계획이다. 이에 따른 인건비 증가 효과는 연간 500억원으로 예상된다.

이러한 인건비 우려로 CJ대한통운의 주가는 10월 14일 이후 11.4% 하락했지만 기록적인 택배물량 증가로 비용 증가분을 가격에 전가시킬 수 있다는 전망이다.

황 연구원은 “지속적인 택배물량 증가에 따른 택배회사들의 처리시설 부족에 따라 인건비 비용 증가분을 단가로 전가하는 것은 어렵지 않을 전망”이라며 “택배비 1% 상승에 따른 영업이익 개선 효과는 약 1800억원”이라고 전했다. 이에 투자의견 매수와 목표주가 19만원도 모두 유지했다.

![[포토]'무안공항 여객기 활주로 이탈사고'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900355t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)