|

NHN한국사이버결제는 1994년에 설립된 전자결제 서비스업체입니다. 전자지급결제대행(PG) 사업과 온·오프라인 부가가치통신망(VAN) 사업을 영위하고 있습니다. 시장점유율로 보면 PG사업부문은 2위(22%), 온라인 VAN 1위(50%), 오프라인 VAN 7~9위(4~7%)를 차지하고 있죠.

지난해 기준 부문멸 매출 비중은 PG사 85%로 압도적으로 높습니다. 이어 오프라인 VAN 11.3%, 온라인 VAN 3.7%입니다.

이는 매출 인식 방식의 차이 때문입니다. PG는 카드사 수수료가 포함된 전체 수수료를 매출로 인식하는 반면, VAN은 순매출로 인식하고 있죠.

매출총이익 기준 비중은 PG 53%, 온라인 VAN 30.5%, 오프라인 VAN 16.4%로 나타납니다.

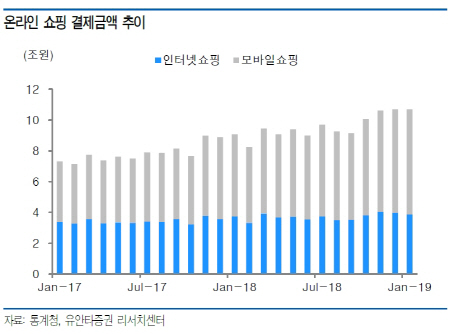

이 업체는 온라인 결제 시장 성장에 따른 수혜가 지속될 것으로 보입니다.

|

그렇다면 NHN한국사이버결제의 리스크 요인은 어떤 게 있을까요.

결제와 관련한 사업을 영위하다보니 카드 수수료 개편에 이목이 쏠립니다. 특히 PG 부문은 카드사 수수료가 포함된 전체 수수료를 매출로 인식하기 때문에 민감할 수밖에 없죠.

하지만 카드수수료 종합개편방안으로 인한 영향은 제한적이라는 판단입니다.

심의섭 유안타증권 연구원은 “PG부문의 경우 매출 인식 방식으로 인해 해당 매출액은 감소할 것으로 전망되지만, 매출총이익은 유지될 전망”이라며 “전체 결제대금에서 영·중소, 우대가맹점이 차지하는 비율이 낮은 점(약 15%)을 감안할 때, 실적 증가추세는 지속될 것”이라고 분석했습니다.

이어 “지난 2017년 말부터 이익에 발목을 잡았던 모바일 악성 유저 관련 기타 대손상각비 또한 큰 폭으로 감소할 것”이라고 덧붙였습니다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)