|

NH투자증권은 바이로메드가 당뇨병성신경병, 말초동맥질환, 루게릭병을 치료하는 유전자치료제 VM-202의 미국 3상이 진행중인 만큼 기술계약에 의한 파이프라인의 최대 가치를 10조2000억원으로 내다봤다. 다만 투자의견과 목표주가를 별도로 제시하진 않았다.

구완성 NH투자증권 연구원은 24일 보고서에서 “작년 12월 스파크 테라퓨틱스(Spark Therapeutics)의 유전성망막질환치료제인 럭스터나(Luxturna)가 미국 식품의약국(FDA) 승인을 받았는데 이는 좁은 의미의 유전자치료제로는 최초의 미국 허가”라면서 “바리오메드의 VM-202는 스파트 테라퓨틱스와 함께 글로벌 유전자치료제 분야의 선두 업체가 될 것”이라고 말했다.

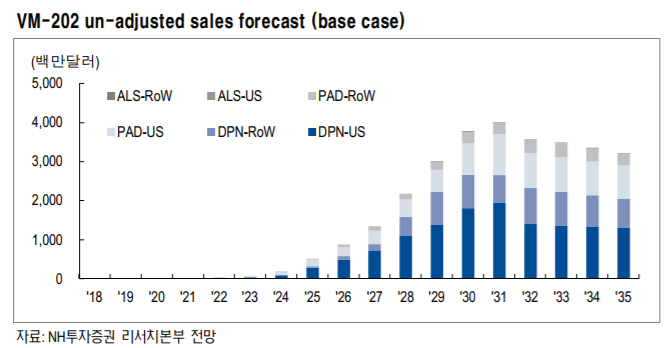

구 연구원은 “베이스 기준으로 개발 성공확률을 고려한 VM-202의 가치는 3조9000억원이지만 가장 최상의 시나리오를 적용할 경우 10조2000억원에 달한다”고 설명했다. 기초 시나리오를 기준으로 하면 DPN의 가치는 2조6070억원, PAD는 1조2460억원, ALS는 230억원으로 산출된다.

한편 구 연구원은 실적이 없는 바이오업체의 밸류에이션 측정 방법에 대해 “매출 100억원 미만의 바이오업체가 높은 시가총액이 형성돼 논란이 되고 있지만 나스닥에 상장된 바이오 업체 중 우수한 파이프라인을 갖춘 주노테라퓨틱스, 테사로, 인터셉트 등은 매출액 50억원 미만인 시기에도 조 단위 시가총액이 정당화됐다”며 “이는 신약 파이프라인 가치의 순현재가치(NPV)합산을 통해 산출될 수 있다”고 말했다. 이에 따라 구 연구원은 VM-202를 통한 최대 매출은 60억8000만달러로 예측했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)