16일 포천은 수십년 동안 소득의 상당부분을 지출하고, 돈까지 빌려다 소비에 쏟아부었던 미국인들이 이제는 저축으로 눈길을 돌리는 변화가 나타나고 있다고 전했다.

저축률 증가는 장기적으로 분명 국가 경제에 도움이 된다. 그러나 문제는 발등에 불이 떨어진 미국 경제에 당장은 달콤하기보다 `쓰디 쓴` 약이 될 수밖에 없다는 것이다.

◇ 미국의 저축이 늘다니..장기적으로 축복!

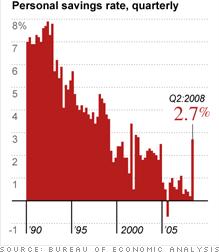

최근 4년 가까이 1%를 밑돌던 미국의 개인저축율은 올 2분기에 무려 3%까지 뛰어올랐다. 저축률이 10%에 달하는 독일이나 일본에 비할 바는 못되지만 이같은 저축률 증가는 미국 경제에 상당한 시사점을 제공한다.

|

국내 저축 증가는 그만큼 공장 즐설이나 설비투자를 늘리기 위해 기업들의 빌릴 수 있는 돈이 많아지는 것을 의미하고, 고용은 물론 생활수준의 향상도 가져다준다.

또한 미국이 해외로부터 차입해 와야 하는 돈이 줄어드는 것을 의미한다. 미국은 이미 엄청난 해외 채무국이고, 매년 미국채를 맡기고 수천억달러를 외국으로부터 빌려오는 상황에서는 분명 희소식이다.

그러나 아쉽게도 긍정적 요인은 여기까지다.

일단 미국 가계자산의 극적인 변화 자체는 금융위기의 여파를 여실히 반영한다. 그리고 경기침체(recession)로 고통받고 있는 미국에는 무조건 좋은 신호가 아니다. 당장은 고통의 비용이 수반될 전망이다.

|

미국 경제활동의 3분의 2가 소비지출에서 나온다는 것을 감안하면 저축률 증가세는 지출 감소세를 더욱 부추길 수 있다.

GM과 포드 등 자동차 업체들의 주가는 십수년만에 가장 낮은 수준이며 백화점 체인업체인 매시스는 이익전망 하향과 무디스의 신용등급 강등 경고 이후 12%나 급락했다.

◇ 은행 "우리 대출은 어쩌라구?"

게다가 저축률 증가는 최근 미국 정부가 장고 끝에 내놓은 은행 지분매입 계획의 효과와도 직결된다. 물론 안 좋은 쪽으로다.

|

연준의 은행구제 목적은 궁극적으로 신용시장을 살리고 경제활동을 높이기 위해서이고, JP모간이나 씨티와 같은 대형은행에 돈을 투입한 것도 기본개념은 현명한 대출을 뒷받침하겠다는 의도에서다.

그러나 지난 목요일(16일) 연준은 "문제는 은행이 돈을 빌려줄 사람이 누구냐라는 것"이라고 밝혔다. 전세계 기업과 소비자들이 레버리지를 줄이기 위해 노력하는 상황, 즉 대출 수요 감소로 인해 단순히 은행에 자본을 투입한다고 대출로 모두 이어질지 의문이라는 얘기다.

국제경제학을 연구하는 피터슨인스티튜트의 윌리엄 클라인은 "과거 20년 동안 미국의 저축감소는 가파른 은행대출 증가와 맥을 같이 했고, 소비자들은 그들의 주택 가치를 높이기 위해 돈을 쏟아부었다"며 "저축이 다시 증가했다는 것은 신용위기가 소비자들을 신용결핍으로 만들고 주택가격 하락이 미국인들을 더욱 가난하게 만들고 있음을 의미하는 것"이라고 지적했다.

클라인은 미국을 `채무자들의 나라(Debtor Nation)`에 빗대 책을 쓴 저자이기도 하다.

실제로 은행 신용 증가세는 90년대 6.5%에 불과했지만 4년간 12%까지 급증했고, 90년대 7%에 달했던 저축률은 하락세를 거듭하며 2005년 주택시장 버블 당시 미국 개인저축률이 마이너스로 반전하며 반비례 관계가 뚜렷했다.

켄 카먼 머캐디언에셋매니지먼트 대표는 "정부의 개입은 디레버리지가 경제 붕괴 리스크 없이 지속될 것임을 의미한다"며 "단기적으로 특별히 유쾌할 것임을 의미하지는 않는다"고 말했다.

미국 저축 증가세가 분명 암울한 미국 경제에 희망의 빛을 던져주긴 했지만 당장 기뻐하기는 일러 보인다.

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)