[이데일리 고준혁 기자] 58년간 배당금을 늘려온 코카콜라(KO)가 앞으로도 증액할 것이란 기대가 나온다. 탄산음료에서 건강음료까지 다변화한 포트폴리오가 지역에 관계없이 잘 팔리고 있으며, 업계 1위란 지위를 바탕으로 원자재 상승을 제품 가격 상승으로 쉽게 전가할 수 있기 때문이다.

2분기 코카콜라 영업실적은 매출액 101억달러, 영업이익 30억달러를 기록했다. 각각 전년 동기 대비 41.7%, 52.2% 증가한 수준이다. 같은 기간 조정 주당순이익(EPS)는 0.68달러로 61.9% 증가했다. 코로나19 이전 수준으로 돌아갔다는 데 의의가 있다는 평가다.

이경신 하이투자증권 연구원은 “코로나19 재확산에도 불구, 판매량이 팬데믹 이전 수준으로 회복하는 구간에 있음을 증명하는 영업실적이다”라며 “2분기 코로나19 상황 악화로 가장 저조한 실적을 기록한 뒤 매출액 100억달러를 재돌파했으며, 2019년 이후 10개 분기 중 가장 높은 매출액을 달성했다”고 설명했다.

지역별, 제품별 매출이 두루 고르게 나타났다. 백신 접종률이 높은 주요 선진국 중심의 북미는 지난 2019년 2분기 대비 1% 증가했다. 같은 기간 EMEA(유럽, 중동, 아프리카)는 7%, 아시아 태평양은 0%, 중남미는 6% 늘었다. 코로나19 이전과 비슷한 수준으로 회복하거나 상승하는 흐름을 보인 것이다. 탄산음료 판매는 전년 동기 대비 14% 늘었고, 건강음료·쥬스·유제품·식물성음료는 25% 증가했다. 스포츠음료·커피·차도 25% 늘었다.

코카콜라는 소비자 독점력을 바탕으로 제품가 인상이 용이할 것으로 분석된다. 지난 4월 3년 만에 제품 전반에 걸쳐 가격 인상을 진행했다. 인플레이션 시기에 추가적인 수익성 확보가 기대된다.

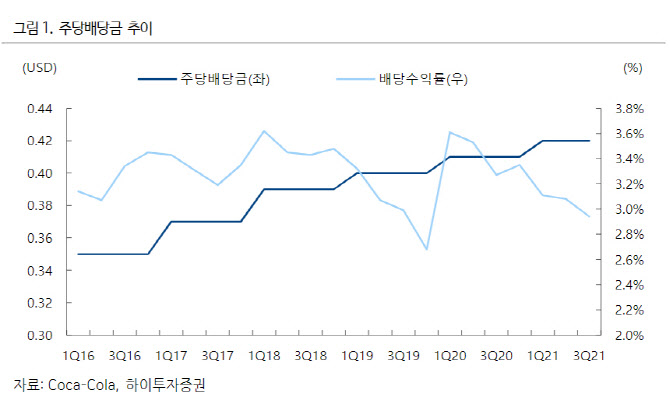

코카콜라는 외형성장(Organic Revenue) 가이던스를 직전 한 자릿수 대비 전년 대비 12~14% 성장할 것으로 올렸다. 조정 주당순이익(EPS) 성장률 또한 13~15% 늘어 기존 10% 내외에서 상향 조정했다. 이같은 가이던스에 따르면 매출은 지난 2019년으로 복귀하고 조정 EPS는 2019년 수준인 2.11달러를 상회할 것으로 예상된다. 잉여현금흐름(FCF)도 최소 90억달러로 제시해 전년 87억달러 대비 3% 증가할 것으로 보인다.

코로나19 이후 탄탄한 성장을 바탕으로 코카콜라는 향후 배당금을 더 늘릴 것으로 예상된다.

이 연구원은 “코카콜라는 지난 58년간 배당금을 늘려왔는데, 1년에 4번 배당금을 지급하는 분기 배당주로 배당수익률은 평균 주가 기준 3% 내외를 유지하고 있다”며 “주당배당금 지속 증액이 기대된다”라고 전했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)