[이데일리 김성훈 기자] 인수합병(M&A) 시장에 매물로 나온 미스터피자를 두고 금융투자업계 안팎에서 다양한 평가가 나온다. 국내에서 손꼽히는 브랜드 인지도를 바탕으로 밸류업(가치상향) 가능성이 무궁무진하다는 평가와 가맹점을 상대로 한 ‘갑질 논란’과 상폐 우려 등의 이슈로 회사 이미지가 곤두박질친 상황에서 대대적인 개선이 쉽지 않을 것이라는 반론이 맞서고 있다.

| | 서울 서초구 미스터피자 본사 모습. (사진=연합뉴스) |

|

28일 투자은행(IB) 업계에 따르면 미스터피자와 커피브랜드 ‘마노핀’ 등을 보유한 MP그룹에 대한 인수의향서(LOI) 접수 결과 4~5곳의 원매자가 응한 것으로 알려졌다. 원매자들 면면이 수면 위로 드러나지 않았지만 ‘미스터 피자’라는 브랜드에 흥미를 느낀 전략적투자자(SI)과 외식업체 경영에 일가견이 사모펀드(PEF)들이 입찰에 나섰다는 관측이 나온다.

시장에서는 MP그룹에 대한 평가를 두고 다양한 의견을 쏟아내고 있다. 돈 주고도 살 수 없는 브랜드 인지도를 보유한 상황에서 다양한 마케팅 전략이 버무려질 경우 눈에 띄는 실적 향상이 가능하다는 평가가 나온다. 피자라는 음식 자체가 다른 외식업종과 비교해 매출 고저(高低)가 크지 않고 배달(딜리버리) 서비스 개선과 신제품 출시, 할인 행사로 대중의 관심을 재차 이끌어낼 수 있다는 판단이다.

시장에 나온 동종업계 매물과 견줘 비교적 저렴한 가격에 인수할 수 있다는 점도 구미를 당기는 요소다. 매각 대상은 정우현 전 MP그룹 회장과 특수관계인이 보유한 MP그룹 지분 48.92%(3953만931주)다. 인수자가 MP그룹이 새로 발행하는 주식 200억원어치(1주당 500원씩 4000만 주) 이상을 사야 한다는 조건도 붙었다.

사모펀드(PEF) 운용사가 보유한 물건을 되사는 ‘세컨더리’ 형태가 아닌 사정이 어려워진 회사가 직접 매각하는 형태다 보니 밸류업에 대한 웃돈을 치르지 않아도 되는 점도 고려 포인트다. 원매자들은 브랜드 인지도에 대한 프리미엄을 후하게 치더라도 1000억원 안쪽에서 매각이 이뤄질 것으로 보고 있다.

일각에서는 B2C(기업과 소비자 간 거래) 기업 관리가 쉽지 않은데다 미스터 피자라는 브랜드 밸류를 제하면 사실 아무것도 없다는 박한 평가를 내리고 있다. 과거 가맹점을 상대로 ‘갑질 논란’에 휩싸인데다 정 전 회장의 배임·횡령 혐의, 경비원 폭행 전례가 차례로 조명되는 점도 치명타로 작용하고 있다.

| | [그래픽=이데일리 김정훈 기자] |

|

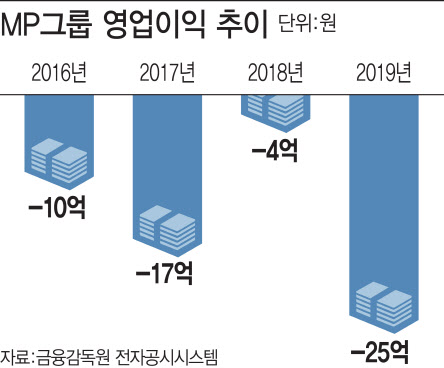

매력적인 브랜드 인지도를 가지고 있음에도 국내 매장이 2015년 411개에서 올해 1분기 252개로 5년새 38.6%(159개) 쪼그라든 점, 지난해 영업손실 25억원을 기록하며 상장폐지에 내몰린 점도 우려를 더하는 요소다. 미스터피자 새 주인으로 올라서더라도 실추된 이미지 개선과 가맹점주들 달래기 등 대대적인 개혁 작업이 만만치 않을 것이라는 분석이 나오는 것도 이 때문이다.

매각주관사 공시 12일 만에 LOI 접수를 마감하며 매각전이 속도를 내는 상황에서 원매자들의 완주 의사가 매각전 성패를 좌우할 것이란 설명이다. 한 업계 관계자는 “MP그룹 매각은 매물 자체를 평가하는 원매자 내부 판단과 의지가 중요할 것으로 보인다”며 “(원매자들이) 밸류업 전략으로 단기간에 실적 턴어라운드를 일궈낼 가능성을 얼마나 보는지가 관건이다”고 말했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

!['매그7' 일제히 상승…S&P500·나스닥 사상 최고치[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300132h.jpg)