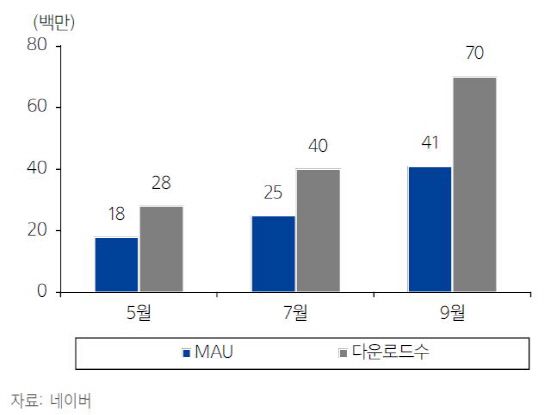

| | 스노우 다운로드 및 월간 이용자.(이미지=삼성증권) |

|

[이데일리 이명철 기자] 삼성증권은 27일

NAVER(035420)(네이버)에 대해 스노우는 스냅챗과 유사한 광고 수익 모델 도입이 가능해 연말까지 2조6000억원의 가치 부여가 가능하며 스노우 이용자 증가와 라인의 광고 매출 성장에 따른 이익 개선으로 추가 주가 상승이 가능하다고 진단했다. 투자의견 매수(Buy)를 유지하고 목표주가는 100만원으로 6.4%(3만원) 올렸다.

오동환 삼성증권 연구원은 “신규 메신저 스노우 다운로드는 매월 1000만씩 증가해 이달 7000만, 월간이용자 4100만을 돌파했다”며 “다양한 필터를 적용해 재미있는 사진과 영상을 만들어 공유할 수 있다는 장점으로 아시아 10~20대에 높은 인기를 누리고 있다”고 분석했다. 아직 수익 모델은 없지만 이와 비슷한 미국 스냅챗은 동영상 서비스인 라이브 스토리와 뉴스 서비스 디스커버 광고로 올해 3억7000만달러, 내년 10억달러의 매출이 예상되고 있다.

라인 광고 매출은 리얼타임비딩(RTB) 광고 플랫폼 HIKE 도입 후 광고당 단가(CPM) 상승과 뉴스앱·타임라인의 광고 인벤토리 증가로 지속 성장세다. 그는 “현재 라인 광고는 수익화 초기 단계로 광고 상품 고도화에 따라 매출 고성장세는 지속될 것”이라고 예상했다.

▶ 관련기사 ◀☞김성태 “네이버 시가총액 최고지만 생태계 기금 출연 제로’

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)