|

우리은행은 그간 “해당 사안은 여신 심사 소홀에 따른 부실에 해당하므로 금감원에 보고할 의무가 없고, 뚜렷한 불법행위도 발견되지 않아 수사의뢰도 하지 않았다”고 해명해왔다.

금감원은 “우리은행은 지난 1월 자체 감사를 실시하기 이전인 작년 4분기 중 이번 금융감독원 검사에서 확인된 부적정 대출 중 상당수가 이미 부적정하게 취급되고 부실화했음을 인지했던 것으로 확인된다”며 “여신 심사소홀 등 외에 범죄혐의가 있음을 알았다면 해당 시점(2023년 4분기)에 이미 금융사고 보고·공시의무가 발생한 것으로 볼 여지도 있다”고 설명했다.

우리은행은 지난 23일에야 이번 부적정 대출 관련 금융사고를 금융감독원에 보고하고, 홈페이지에 공시했다. 은행법 제34조의 3 등에 따르면 금융기관은 금융업무와 관련 소속 임직원 또는 임직원 이외의 자에게 횡령·배임 등 형법·특정경제범죄가중처벌등에관한법률 위반 범죄혐의가 있는 경우에는 지체 없이 금융감독원에 금융사고로 보고하고 공시할 의무가 있다.

금감원은 “우리은행은 즉각 대처를 하지 않고 있다가 작년 12월 임 전 본부장이 퇴직한 이후인 1월이 돼서야 자체감사에 착수했고 올해 3월 감사종료 및 4월 (임 전 본부장) 면직처리 후에도 이 내용을 알리지 않았다”며 “이후 5월께 금감원이 제보를 받고 사실관계 확인을 요청하자 감사결과를 알렸다”고 비판했다.

금감원은 현 경영진에게도 책임이 있다고 봤다. 금감원의 검사에 따르면 작년 9~10월 우리은행 여신감리부서는 손 전 회장 친인척 대출 사실을 현 은행 경영진에 보고했다.

금감원은 “우리금융 경영진은 늦어도 올해 3월쯤 감사결과가 반영된 인사협의회 부의 안건을 보고받는 과정에서 손 전 회장의 연루 사실을 인지했다”며 “대규모 부적정 대출 취급 사실을 인지하고도 이사회에 제대로 보고한 사실이 없는 등 금융사 지배구조 개선 취지와 노력이 심각하게 훼손됐다”고 비판했다.

한편 금감원은 “이번 대규모 부적정 대출과 관련하여, 금융사고 자체뿐만 아니라, 금융사고 미보고 등 사후대응 절차마저 제대로 이뤄지지 않은 내부통제 미작동을 매우 심각하게 바라보고 있다”며 “해당 금융회사의 부적정 대출 인지 경과, 대처 과정 및 관련 의혹 등에 대한 추가적인 사실관계를 철저하게 파악하고, 책임이 있는 임직원에 대해서는 관련 법규와 절차에 따라 최대한 엄정하게 조치할 방침”이라고 강조했다.

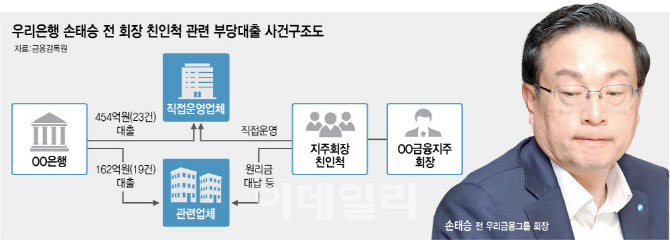

금융감독원은 우리은행이 손태승 전 회장의 처남 등 친인척 등에게 350억원가량의 부당대출을 실행했다고 지난 11일 발표했다. 부당대출은 손 전 회장이 재임 중이었던 때부터 퇴임 이후인 올해 초까지 4년간 이어졌다. 손 전 회장의 친인척 관련 11개 차주에게 총 454억원의 대출을 취급했다. 원리금 대납사실 등을 고려 시 해당 친인척이 대출금의 실제 자금사용자로 의심되는 9개 차주 대상 162억원(19건)의 대출을 포함할 경우, 총 616억원(42건)의 관련 대출이 실행된 것으로 확인됐다. 부당 대출은 대부분 임 전 본부장의 주도로 취급됐고, 그는 작년 12월 퇴임 후 올해 4월에야 면직처리됐다. 손 전 회장은 작년 3월 퇴임했다. 손 전 회장의 처남 김모씨는 서울 ‘신도림금융센터 명예지점장’이라는 우리은행 명함을 사용한 것으로 확인됐다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)