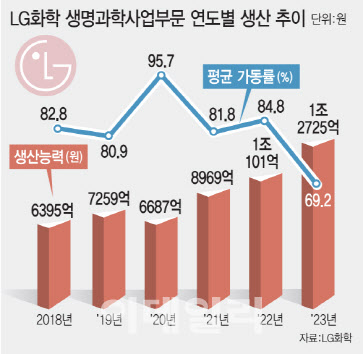

8일 금융감독원 전자공시시스템에 따르면 지난해 LG화학 생명과학사업부문의 연중 평균가동률은 69.2%로 60%대로 떨어졌다. 지난 6년 중 처음으로 가동률이 60%대를 기록한 것이다. 이에 대해 회사 관계자는 “백신, 자가면역질환, 난임치료제 등 주요 바이오제품의 수율 및 생산성을 추가 개선하면서 생산능력을 단기에 확대했기 때문”이라고 설명했다.

|

실제로 같은 기간 생명과학사업부문의 생산능력은 1조2725억원 규모로 전년 대비 약 26% 늘어났다. 특히 바이오 주사제 제품의 수율 및 생산성 향상이 가장 큰 영향을 미쳤다. 다만 기존 시설 및 설비의 생산성을 높인 것이지 시설 및 설비를 늘리는 방식의 증설이 이뤄진 것은 아니라는 것이 회사의 설명이다.

생명과학사업부문이 본격적인 생산설비 증설에 나선 것은 LG화학이 LG생명과학을 흡수한 2017년부터다. 당시 LG화학은 LG마곡연구센터와 충북 오송공장 생산설비 증설에 2000억원 이상을 투자하겠다고 밝히고 순차적으로 증설을 진행해왔다. 지난 4개년만 보더라도 생명과학사업부문의 생산능력은 6687억원에서 1조2725억원으로 2배 가까이 늘었다.

특히 LG화학의 생명과학사업부문은 자체 개발한 제품 매출 비중이 95%에 달한다는 것이 가장 큰 장점이다. 외부에서 도입한 품목을 의미하는 상품의 매출 비중이 높은 다른 제약사와는 두드러지는 부분이다. 제품 매출이 높으면 매출원가를 낮출 수 있어 매출액총이익을 높일 수 있고 영업이익, 당기순이익과 같은 수익성을 확보할 수 있다.

이 때문에 자체 생산능력이 더 중요한 부분이기도 하다. 여기서 생산되는 제품들이 다시 수익성 개선이라는 선순환에 기여하게 되기 때문이다. LG화학의 생산성 증대 조치는 경쟁심화에도 성장호르몬, 당뇨치료제, 신장암치료제와 같은 주요 제품의 매출이 늘면서 시장의 수요확대에 대응하기 위해 공급안정성 확보 차원에서 이뤄진 것으로 풀이된다. 생산능력이 늘었지만 아직 가동률은 예년보다 낮아 향후 매출 성장 여지도 크다.

이밖에 디펩티딜 펩티다제-4(DPP-4) 억제제 계열의 당뇨병 치료제 ‘제미글로’도 전년대비 시장점유율을 높였다. LG화학은 급증하는 대사질환 치료제 시장에 대응하기 위해 제미글로를 중심으로 제미다파, 제미메트, 제미로우 등 패밀리 라인업 구축에도 공들이고 있다.

올해도 생명과학사업부문은 매출 성장을 이어갈 전망이다. 올해 생명과학사업부문의 목표 매출액은 1조3000억원이다. 특히 필러 및 의료기기 사업을 담당하는 생명과학사업부문 내 에스테틱사업부도 올해 매출 목표를 1000억원으로 제시하고 있어 생명과학사업부문의 매출 성장에 크게 기여할 것으로 예상된다. 지난해 에스테틱사업부의 매출액은 약 700억원이었다.

회사 관계자는 “제미글로, 유트로핀과 더불어 류머티즘 관절염 치료제 ‘유셉트’까지 시장 선도 제품의 지위를 강화하고 해외 시장 매출 비중을 높여 지속적인 실적 성장을 이룰 것”이라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)