[이데일리 고준혁 기자] 최근 성장주와 가치주의 순환매가 극단적으로 이뤄지는 가운데, 가치와 투자를 구분해 하는 투자는 별 도움이 안 될 수 있단 진단이 나왔다. 그보다는 한 단계 높은 밸류에이션을 받을 수 있는 ‘성장하고 있는 기업’을 찾는 게 중요하다고 강조된다.

이진우 메리츠증권 투자전략팀장은 시장을 이기기 위한 전략으로 구분된 가치와 성장 투자 전략이 최근 들어 효과적이 않다고 분석했다.

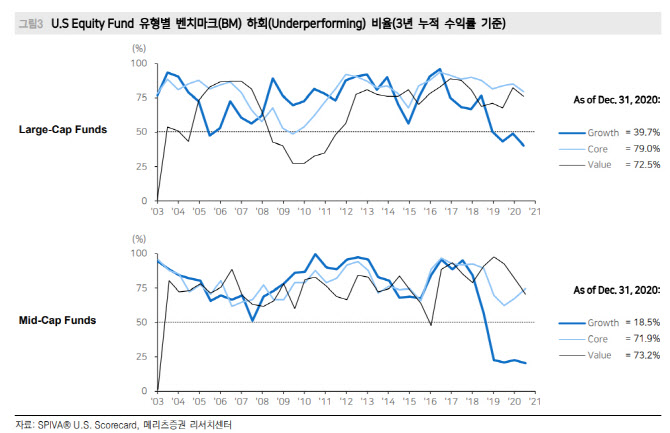

20세기 초 벤자민 그레이엄이 가치투자 개념을 정립한 후 1970년대부터 본격적인 연구가 진행됐고 이후 파마와 프렌치가 스타일과 사이즈 등 팩터를 세분화한 것이 지금과 유사한 성장, 가치 투자의 시작으로 설명된다. 그러나 스탠더드앤드푸어스(S&P) 글로벌 자료에 따르면 미국 전체 주식형 펀드 내 시장(S&P500)을 이긴 펀드의 비중은 최근 3년은 30.3%, 5년은 24.7%에 불과했다. 3년 수익률 기준 성장주 스타일이 좋은 성과를, 성장주 내에서도 중소형 성장주의 성과가 두드러지지만, 2017년 이전의 성과는 다른 스타일과 큰 차별성이 없다는 평가다. 이 팀장은 “가치, 성장의 구분을 떠나 시장을 지속적으로 이기기가 어려워졌다는 의미”라고 설명했다.

이 팀장은 가치, 성장을 구분하지 않고 성장하는 기업에 투자하는 것을 추천했다. 일례로 지난 2011년

오리온(271560)과 2014년

아모레퍼시픽(090430)을 들었다. 둘 다 내수주로 분류됐지만, 각각 중국향 매출 비중을 늘리면서 ‘수출하는 내수주’란 평가를 받았다. 오리온은 2011년 당시 12개월 선행 주가수익비율(PER) 10배 수준에서 2015년 25배로 뛰었고, 아모레퍼시픽도 2014년 PER 20에서 2015년 40 중반까지 팽창했다.

이런 현상은 2005~2007년 경기민감주의 성장에서도 찾을 수 있다고 분석했다. 당시 성장은 단순한 가치주의 선전이 아니라 해당 기업의 실적 고성장 때문이란 것이다.

이 팀장은 “지금도 성장하는 기업에 집중하는 전략은 유효하고 본질은 동일하다고 본다”며 “기존의 성장기업은 성장성의 훼손은 없는지가 관건이고 가치주 내에서는 성장성 잠재력이 있는 기업을 찾는 것이 중요할 뿐”이라고 강조했다.

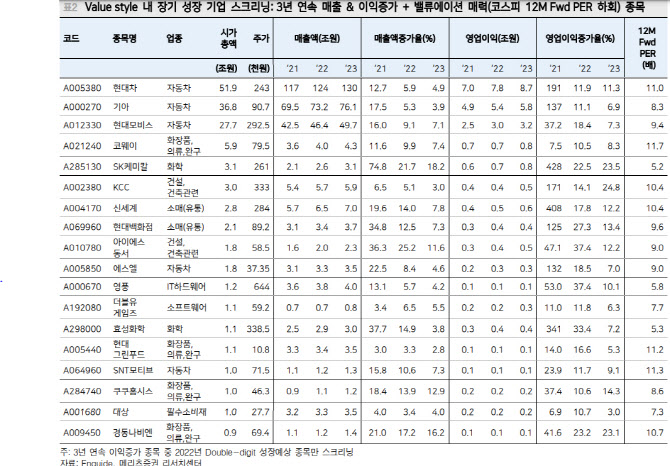

이어 “예컨대 가치주로 분류되는 자동차 기업의 경우 순수전기차 관련 혹은 플랫폼 매출 등 구조적 성장동력 등 변화가 확인된다면 현재 밸류에이션이 유지되기보단 한 단계 오를 가능성이 크다”며 “다른 기업도 마찬가지로, 가치주 스타일 내 장기 성장 기업을 찾는다면 컨센서스 상 3년 연속 매출과 이익 성장 기업 중 시장 대비 밸류에이션이 낮은 기업군에서 찾는 걸로 시작해 볼 수 있다”고 덧붙였다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤 측 "불법부정선거, 중국과 관련" 주장](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600874h.jpg)