[이데일리 권효중 기자] SK증권은 28일

켄코아에어로스페이스(274090)에 대해 코로나19 속에서도 화물용 항공기 개조 사업 등으로 사업의 안정성을 확보했다고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

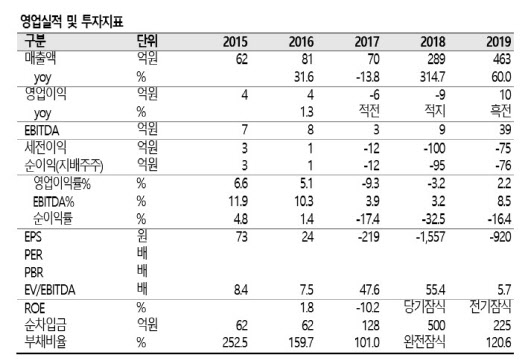

켄코아에어로스페이스는 테슬라 요건으로 지난달 코스닥 시장에 상장한 항공기 원소재 공급, 항공기 정비(MRO) 등 종합 항공 솔루션을 제공하는 회사다. 이 회사는 국내 공장과 항공물류센터, 미국 자회사 켄코아USA 등을 보유하고 있다.

박찬솔 SK증권 연구원은 “켄코아에어로스페이스는 최상위 글로벌 항공·우주 업체들과 직접 거래하고 있는 것이 강점”이라며 “외주 생산이 전체의 80%에 달하며 협력사에게 높은 품질과 납기 준수율 등을 유지하고 있다”고 평가했다. 실제로 이 회사는 미국 록히드마틴, 보잉 등 협력사로부터 우수한 평가를 받고 있다.

박 연구원은 “아직까지 코로나19로 인해 기존에 수주했던 사업이 취소되거나 지연되지는 않고 있다”면서 “2630억원 규모의 화물기 개조 사업 계약이 장기적인 실적 안정성을 담보해줄 것”이라고 설명했다. 항공기 제조 중단과 수요 감소 등 어려움 속에서도 개조 사업이 돌파구가 될 수 있다는 해석이다.

이어 “켄코아에어로스페이스는 방산 부문이 전체 매출의 60%를 구성하고 있는데다가 켄코아USA 역시 방산업체로 등록돼 있는 만큼 미국 셧다운에도 영향은 없을 것”이라고 덧붙였다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)