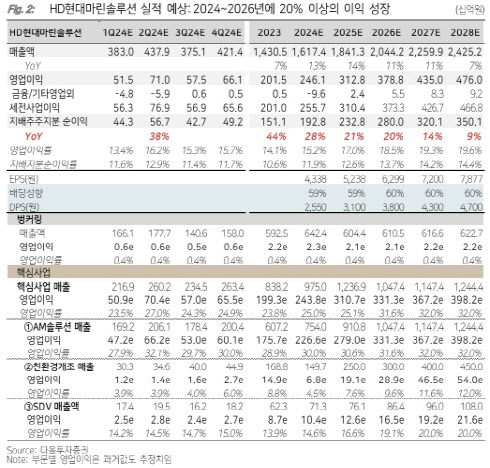

[이데일리 박순엽 기자] 다올투자증권은 25일 HD현대마린솔루션(443060)에 대해 AM 솔루션 매출이 전년 대비 40% 증가하면서 성장이 가팔라지고 있다며 목표가를 상향했다. 투자의견은 ‘매수’, 목표가는 기존 14만 4000원에서 17만 3000원으로 20% ‘상향’했다. 전 거래일 종가는 13만 2700원이다.

최광식 다올투자증권 연구원은 “AM 솔루션의 매출이 전년 동기 대비 40% 증가하면서 과거 순정부품 시장 매출액 성장 폭보다 기울기가 가팔라졌다”며 “이중추진연료(D/F) 선대 확대에 따른 블랙마켓 점유율을 빼앗아 온 것으로 해석돼 실적 예상을 높여 잡았다”고 말했다.

| | (표=다올투자증권) |

|

HD현대마린솔루션의 2분기 영업이익은 전년 동기 대비 30% 증가한 710억원, 같은 기간 매출액은 20% 늘어난 4379억원을 기록했다. 이는 시장 예상치와 다올투자증권의 예상치를 모두 웃도는 실적이라는 평가다.

부문별로는 친환경 개조가 공사 대형화에 따른 매출 공백으로 부진했으나 AM 솔루션과 선박 디지털 제어·플랫폼(SDV) 부문에서 큰 폭으로 성장했다. 특히 AM 솔루션은 전년 동기 대비 40% 증가한 2602억원의 매출액을 기록했다.

최 연구원은 “선대 증가에 따른 AM 솔루션의 영원한 성장, D/F 선대 증가에 따라 블랙마켓을 다시 뺏어오는 순정품 시장이 최대 투자 포인트였다”며 “과거 12% 안팎의 부품 A/S 시장보다 크게 높은 40% 매출액 증가세를 보여줬는데, 이는 순정품 시장의 효과를 확실히 보여준 것으로 해석된다”고 설명했다.

이에 최 연구원은 HD현대마린솔루션의 미래 실적 예상을 상향했다. 2024~2026년 연간 EPS 성장률을 기존 23%, 15%, 15%에서 28%, 21%, 20%로 상향했다.

그는 “HD한국조선해양의 STX중공업 인수로 AM 솔루션 부문과의 시너지가 기대되고, 하반기 대형 친환경 개조 수주도 개시될 것으로 기대한다”며 “멀티플을 올려줄 수 있는 SDV 부문도 처음으로 씨벤티지에 30억원을 지분 투자하는 등 JV와 M&A도 해당 회사와 사업 진행을 함께해가며 신중하게 접근하고 있다”고 말했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![엔비디아, 전세계 AI 장악하나…역대급 기술 공개[CES 2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010900963b.jpg)

![최태원 "SK, 엔비디아 요구 뛰어넘었다…HBM 우위 자신"[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010901091h.jpg)