|

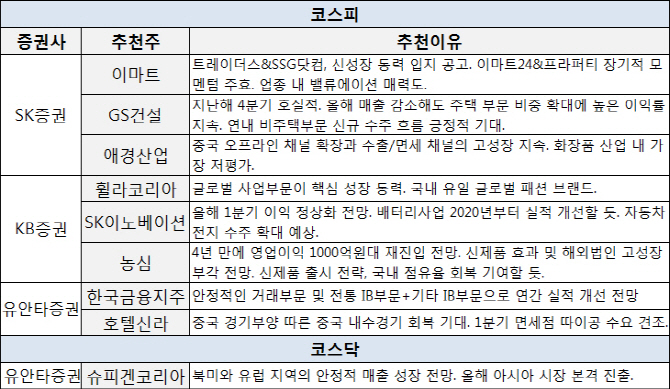

24일 금융투자업계에 따르면 KB증권은 SK이노베이션(096770)과 농심(004370)을 추천주로 꼽았다. 실적 개선이 전망된다는 게 가장 큰 이유다. SK이노베이션에 대해선 올해 1분기 이익이 정상화되는 한편 배터리사업으로 2020년부터 본격적인 실적 개선이 전망된다고 봤다. 농심은 신제품 효과 및 해외법인 고성장에 힘입어 2015년 이후 4년 만에 영업이익 1000억원대에 재진입할 전망이라고 내다봤다. KB증권은 또 휠라코리아(081660)에 대해서도 글로벌 사업부문이 핵심 성장 동력이 돼 주목할 필요가 있다고 짚었다.

유안타증권도 올해 안정적 매출 성장이 기대되는 종목들을 추천주로 꼽았다. 한국금융지주(071050)의 경우엔 전통 IB부문과 기타 IB부문을 통해 연간 실적이 개선되리라고 전망했다. 호텔신라(008770)는 중국 보따리상인(따이공)들의 1분기 면세점 수요가 견조한 것으로 확인됐다며, 올해 1월부터 시행된 중국 전자상거래법에 따른 중국인 매출 감소 우려는 기우에 불과했다고 분석했다. 또 호텔신라는 중국 경기부양에 따른 중국 내수경기 회복 수혜를 입을 것이라고 설명했다.

또 SK증권은 GS건설에 관심을 둘 것도 조언했다. SK증권은 “GS건설은 지난해 4분기 호실적을 기록한 데 이어 올해 매출이 감소할 지언정 주택 부문 비중을 확대해 높은 이익률을 지속적으로 가져갈 것”이라며 “연내 비주택주문 신규 수주 흐름 역시 긍정적일 것으로 기대된다”고 설명했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)