[이데일리 이슬기 기자] 한화투자증권은

삼성전자(005930)에 대해 일회성 이익을 제외하더라도 2분기 잠정실적은 양호한 수준이라면서도 당장 일본의 반도체 소재 수출 규제 변수의 영향이 어디까지 미칠지 가늠하기 어렵다며 보수적 투자를 권고했다. 목표주가는 5만 8000원, 투자의견은 ‘매수’를 유지했다.

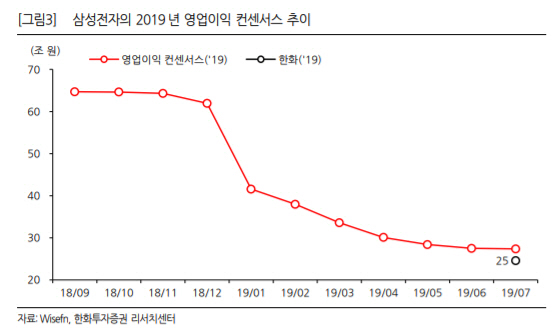

이순학 한화투자증권 연구원은 8일 보고서에서 “삼성전자의 2분기 잠정실적은 일회성 이익을 제외하고 보더라도 우려보다는 나은 상황”이라며 “하반기 실적 개선과 함께 주가 상승을 기대하지만 미·중 무역분쟁이나 일본의 수출 규제 등 외부변수가 관건이 될 것”이라고 전망했다.

앞서 지난 5일 삼성전자는 2분기 매출액이 56조원, 영업이익이 6조 5000억원을 기록했다고 밝혔다. 한화투자증권이 추정한 부문별 영업이익으로는 △반도체 3조 2000억원 △IM 1조 8000억원 △디스플레이 9000억원 △CE 6000억원 수준이다.

2분기 보다 3분기 영업이익이 개선될 것이란 판단이다. 이 연구원은 “반도체 부문은 미·중 무역분쟁으로 인한 수요 부진에도 불구하고 우호적인 환율 여건 속에 기대 이상의 실적을 달성했지만 IM 부문이 갤럭시S10의 부진으로 기존 추정치 대비 크게 하회한 것으로 보인다”며 “3분기에는 IM 부문이 부진하다고 해도 OLED 사업이 성수기에 진입함에 따라 기존 전망치 이상의 실적이 가능할 것”이라고 분석했다. 한화투자증권의 3분기 삼성전자 실적 전망치는 매출액이 59조 3000억원, 영업이익이 6조 4000억원이다.

다만 외부 변수에는 주의해야 한다는 설명이다. 이 연구원은 “미·중 무역분쟁은 다소 완화됐으나 일본의 전자 소재 관련 수출 규제가 변수로 부상했다”며 “당장 반도체와 디스플레이 업황에 직접적인 영향은 제한적이겠지만 장기전이 될 경우 향후 예측이 매우 어려워질 것이고 소재 부족으로 인한 생산 차질이 생기면 글로벌 IT 수요에 더욱 부정적인 영향을 미칠 것으로 보여 당분간 투자자 입장에서는 보수적으로 접근할 것을 추천한다”고 말했다. 다만 일본의 규제가 단기간 내에 해소된다면 하반기 메모리 수급 개선과 실적 성장을 바탕으로 주가가 오르리란 판단이다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)