[이데일리 김무연 기자] 케이프투자증권은 3일 최근

제주항공(089590)의 주가 하락세에 대해 일본의 한국 경제보복 논의가 시작되면서 우리나라 사람들의 일본 해외여행심리 악화 우려가 주가에 반영된 것으로 풀이했다. 해당 우려가 장기화될 경우 저비용 항공사(LCC)들의 주가는 3분기 실적 개선에도 상승이 제한적일 것이란 설명이다. 목표주가와 투자의견은 제시하지 않았다.

일본은 최근 한국에 대한 수출관리 규정을 개정해 반도체 소재 등 3개 품목 수출규제 강화안을 발표했다. 더불어 ‘한국 측에 대한 비자 발급 정지’ 등의 조치도 거론됐던 것으로 전해진다. 홍준기 케이프투자증권 연구원은 “일본의 비자 발급 정치 조치 시행이 현실성이 낮다는 관측이 다수임에도 불구하고 커지는 여행 수급 우려가 회사 주가에 반영됐다”고 분석했다.

실제로 일본 노선 매출 비중이 높은 국내 대표 LCC인 제주항공 주가는 전일 3만2100원으로 전 거래일 대비 2.58% 하락세를 보이며 거래를 마쳤고

진에어(272450) 주가 또한 전 거래일과 비교해서 2.82% 떨어진 2만700원을 기록했다.

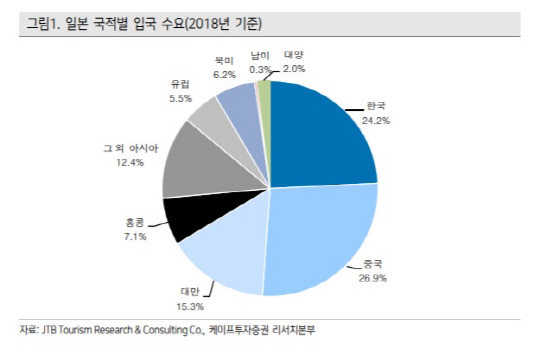

홍 연구원은 일본의 비자 발급 제한이 실제로 이뤄질 가능성은 낮다고 지적했다. 그는 “한국이 일본의 인바운드 여객 수요에서 차지하는 비중은 24%로 중국(27%) 다음으로 비중이 높다”면서 “일본 관광업계에 직접적으로 타격을 미치는 여객 수요에 영향을 미치는 제재를 가할 확률은 낮다”고 판단했다. 이어 “비자 발급 정지 조치가 현실화된다고 3개월 미만 단순여행은 비자발급 없이 가능해 일본 해외여행 수요에 미치는 영향은 제한적”이라고 강조했다.

다만 2017년 중국의 경제보복으로 한·중 관계 악화됐을 당시 중국 방문 한국인 수가 전년대비 19% 감소했었던 점을 감안하면 한일 관계 악화로 일본 해외여행심리가 빠르게 악화될 가능성도 배제할 수 없다는 게 홍 연구원의 의견이다. 그는 “오는 3분기 해외여행 최대 성수기가 도래하는 만큼 이에 따른 실적 개선으로 긍정적인 주가 흐름을 이어갈 수 있을 것으로 전망하지만 일본 경제보복 문제가 장기화할 경우 이에 대한 우려가 주가에 반영돼 주가 상승은 제한적일 수 있다”고 설명했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)