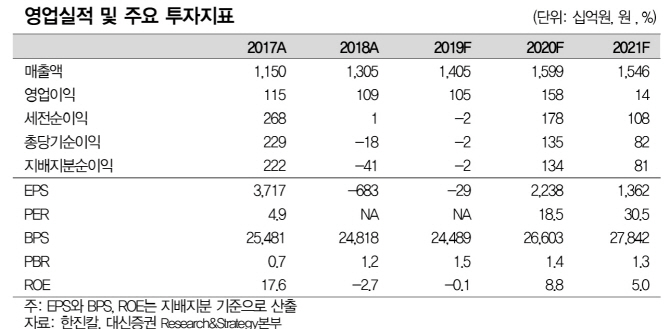

[이데일리 문승관 기자] 대신증권은 21일

한진칼(180640)에 대해 KCGI의 지분매입으로 경영권 분쟁 고조와 고 조양호 회장 이후 상속 이슈 등으로 주가가 과열 국면에 진입한 것으로 판단한다고 평가했다. 투자의견을 ‘매수(Buy)’에서 ‘시장수익률(Marketperform)’로 하향 조정했다. 목표가 3만5000원은 유지했다.

양지환 대신증권 연구원은 “현재 한진칼의 주가는 펀더멘털 대비 고평가 받고 있다”며 “경영권 분쟁을 둘러싼 불확실성이 존재한다는 점을 고려하면 투자의견을 하향 조정한다”고 설명했다.

양 연구원은 “1분기 매출과 영업이익은 추정치에 들어맞는 수준이지만 지배주주 순이익은 관계기업 투자손실로 추정치를 큰 폭으로 밑돌았다”고 지적했다.

한진칼의 1분기 실적은 연결기준 매출액 3571억원으로 지난해보다 2.5%늘었지만 영업이익은 8.3% 줄어든 598억원을 기록했다. 주요 연결대상 자회사인 진에어, 정석기업, 토파스여행정보는 양호한 실적을 나타냈지만 한진관광과 칼호텔 네트워크는 영업적자를 기록하며 예상보다 부진했다.

양 연구원은 “앞으로 한진칼의 주가는 지분경쟁, 상속이슈, 아시아나 매각가격 등에 더 연동할 것”이라고 전망했다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![트럼프 시대, ‘혈맹’보다 ‘실익외교’...대북정책 변화 필요[트럼프2.0]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111201198b.jpg)

![“몰카 가해자가 ‘그 사람’”…27세 예비 신부는 왜 사망했나 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111300004h.jpg)